2002年~2003年我国显示器市场走势与展望

2002年~2003年我国显示器市场走势与展望

报告类别:分析报告

行业分类:信息产业/计算机硬件

调查地点:全国

调查时间:2003年

调查机构:电脑商报

报告来源:电脑商报

报告内容:

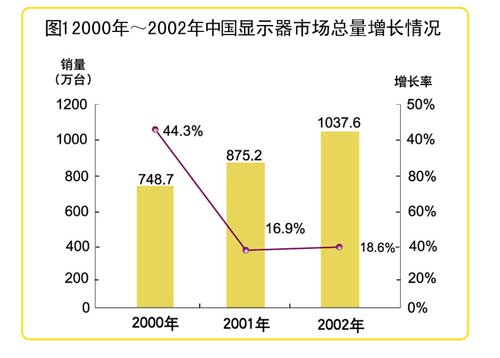

赛迪顾问近日发布的《2002~2003年中国显示器市场研究年度报告》显示:2002年中国显示器市场的总销量为1037.6万台,相比2001年同比增长18.6%,增长速度相比2001年有所上升;同时价格瓶颈的突破加快了液晶显示器走入普通家庭和商业用户的进程。未来五年,液晶显示器的销售比重将大幅提升,二、三级市场对显示器的需求潜力巨大。

◆用户需求趋于理性化

2002年中国显示器产品市场表现出CRT产品的高亮化和LCD产品的多功能化的特征。家庭用户选购显示器仍将价格和性能放在首要考虑因素,对LCD产品的需求和心理价位分析也表明家用用户的需求更加理性化和注重经济适用性。行业和企业用户对显示器的需求更加专业化,在选购时更加考虑适用性、品牌实力和产品性能。

2002年液晶市场呈“先抑后扬”的态势。从液晶显示器的总体销量来看,2002年液晶显示器总销量达64.6万台,液晶显示器占总销量的比例为6.2%;自有品牌液晶显示器占自有品牌显示器总销量的比例更高,达9.8%,比2001年高出6个百分点。

2002年显示器厂商对其产品的促销,表现出促销手段多样化和促销地域更加广泛的特征。各厂商都推出了形式多样的促销活动,而且促销活动都扩展到了二、三级城市。

◆渠道面临重新整合

2002年中国显示器市场的渠道重新整合趋势明显。显示器渠道已经不是高利润的渠道,显示器渠道往往都拥有巨额的资金后盾,但是随着CRT显示器价格不断下调和液晶显示器销量还未大幅增长,显示器利润率已经日益逼近电视机的低水平,业内的弱小者纷纷被淘汰出市场或改做其他业务。专卖店形式也深受厂商推崇。对用户购买场所的分析表明专卖店能满足部分消费者的选购习惯,同时由于专卖店具备了为厂商提供产品展示和品牌宣传的功能,在2002年受到了显示器厂商的推崇。同时,由于显示器渠道的进入门槛不低,因此有限的渠道资源在厂商之间的争夺也更加激烈。

2002年中国显示器自有品牌市场,三星、飞利浦、LG取得了前三名的成绩。2002年三星依然凭借高性价比和丰富的产品线取得了市场第一的业绩,飞利浦也对渠道进行了不断的调整,暑期通过及时的价格调整和和第四季度推出外形设计独特的新品,使得其下半年的市场份额迅猛提升。2002年上半年LG在17英寸和纯平产品领域取得较高的市场份额,通过城市巡展活动,使其品牌知名度和美誉度得到很大提升,也拉近了与各地渠道的距离。

◆液晶产品是发展方向

赛迪顾问预测:未来五年中国显示器市场将持续稳定增长,液晶市场比例将大幅增长。2007年中国显示器市场销量将达到2366.7万台,年均复合增长率将为17.9%。

液晶显示器将成为未来显示器设备的发展方向。韩国和我国台湾地区面板厂商在中国内地投资TFT-LCD生产线将促进我国液晶显示器产业的发展,随着第五代及更先进的液晶面板生产线的投产,未来液晶显示器的价格会越来越接近人们的心理价位,以环保为主力卖点的液晶显示器将成为显示设备发展的方向,高亮度、高画质以及无线应用将成为液晶显示器未来的主要发展趋势。

◆二、三级市场增长潜力巨大

华北、华东、华南区域的二、三级城市和西南、西北的一、二级城市将是未来几年市场发展最快的领域。目前,一级市场对于显示器市场的贡献依然明显,二级市场的开发也渐趋深入,但是二级市场依然有较大的发掘潜力。由于人们生活水平的提高,以及信息化观念的普及,三级市场的信息产品消费将会迅速发展。而各显示器厂商也越来越重视这一市场的争夺,在一定程度上将会催化三级市场的发展,中国大陆市场的整体规模将会进一步增大。

区域市场仍将呈现不平衡格局。各区域的人均GDP差距明显,信息化发展水平也存在明显的差距,所以对显示器产品的需求量和购买能力也存在着巨大的差别。

(全文结束)