2002年板卡产品渠道满意度调查报告(上)

2002年板卡产品渠道满意度调查报告(上)

报告类别:调查报告

行业分类:信息产业/计算机硬件

调查地点:全球

调查时间:2002年

调查机构:赛迪网

报告来源:赛迪网

报告内容:

☆ 管理与支持并举

本次渠道满意度调查(见图1),涉及到华硕、联想、技嘉、精英、七彩虹、建邦、艾崴、磐英、捷波、奔驰、Intel等众多主板厂商。

其中,满意度分值在7~8的比例占到53.75%,满意度达到9分值的占18.75%,满意度达到10分值的占3.74%,另有超过六成的主板渠道经销商对上游厂商总体上还比较满意(6~8分)。

(图1)

(图1)

渠道对厂商总体满意度

从本次调查的结果来看,一线的华硕、技嘉、联想、精英等主板厂商在产品品质、品牌影响力、管理等方面展示了厂商的综合实力,得到渠道的广泛认同,在巩固渠道忠诚度、促进销售、拓展业务方面表现出色。

根据调查数据,主板类厂商应进一步丰富产品线组合,另外,通过新技术的投入以及研发提高产品稳定性;通过建设规范的渠道价格体系,严格惩罚破坏价格体系者,整肃板卡渠道环境;另外,强化对渠道管理,向渠道尤其是广大一线经销商提供相关的培训。

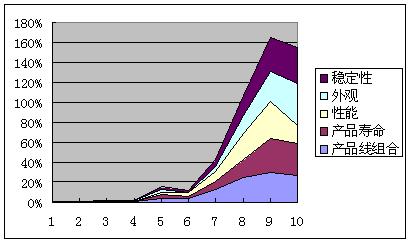

☆ 强调性能 丰盈产品组合线

(图2)

(图2)

渠道对厂商产品满意度

经销商对有关厂商产品线组合、产品寿命、性能、外观等几方面的满意度较高(见图2),体现了对厂商产品的信心。

产品线组合渠道满意度调查数据显示,表明主板产品线比较丰富,能够满足用户对主板的多种需求,渠道容易凭丰富的产品吸引用户。

有关产品线使用寿命渠道满意度数据,一方面表明渠道经销商对产品使用寿命的信心;另一方面也表明了技术已进入成熟期。性能方面渠道的满意度在7、8、9、10几个分值分别占10.4%、26.4%、37.4%、18.4%,主要体现了不同品牌的性能差异性。

渠道对于产品稳定性的满意度集中在8、9、10三分,分别占总数的19.0%、33.7%、35.6%,这表明渠道对于产品的稳定性比较满意,综合、平衡了品牌差异性的因素。

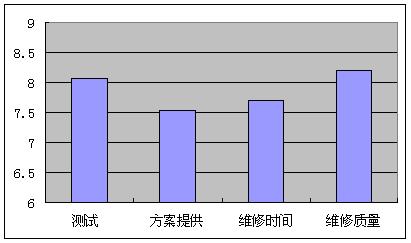

☆ 服务:着眼于方案提供能力

(图3)

(图3)

渠道对服务体系满意度

调查数据显示(见图3),测试、方案提供、维修时间、维修质量方面满意度分别为8.07、7.53、7.69、8.2,表明了主板市场的服务状况比较稳定。

由于板卡的产品特性,对方案提供的要求不高,用户还没有形成这方面的强大需求。因此,厂商应为该趋势储备技术资源,以便适应这一全新的需求。

☆ 价格体系管理待提高

(图4)

(图4)

渠道对厂商价格体系满意度

价格体系一直是影响渠道忠诚度的重要影响因素。调查显示(见图4),渠道对于厂商价格体系的满意度比较分散。

统一零售价格方面的渠道满意度4分以下共占7.4%,表明厂商对该产品的统一零售价格管理不够严格。对破坏价格体系者惩罚方面,调查显示,满意度集中在7分左右,5以下的共占25.9%,这表明在主板市场价格激烈竞争的现在,厂商的价格管理混乱。

经销商反映,目前很多渠道价格管理体系水准不高,不利于调动渠道的积极性;价格体系被破坏后,引起渠道不满。对渠道价格体系的管理将成为主板厂商面临亟待解决的问题。

对各级代理的价格构成方面,满意度多集中在8、9分值上,分别为26.4%、22.0%,6、7分值上分别为12.6%、15.7%,5分以下则平均占2.2%左右;这表明各级代理价格构成比较合理,不同品牌对各级代理价格构成影响不大。

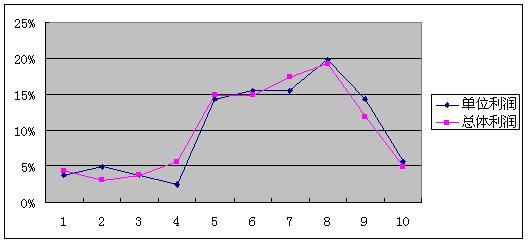

☆ 利润太薄

(图5)

(图5)

渠道对利润满意度

一般而言,利润是企业的生命线,也是考核渠道、厂商的主要指标和业绩,因此得到双方共同的关注。

调查的数据显示(见图5),经销商对主板利润微薄很不满意,一方面,总体利润与单位利润图形比较接近,表明主板市场利润透明度很高;另一方面,10分满意的经销商才占5.5%左右,渠道普遍对于利润情况不是很满意。

以批发为主的分销商主要靠量来赢得生存和市场,因此比较看中总体利润;而面对零售终端的经销商层面则较为看中单体利润。

因此,总体和单体利润的接近表明了主板市场的渠道以经销为主。

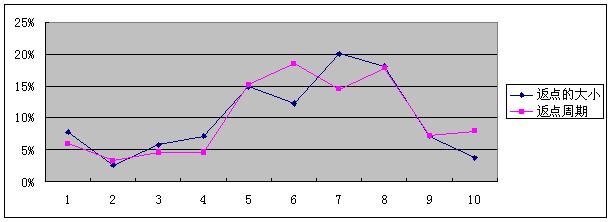

(图6)

(图6)

渠道对利润返点满意度

从渠道返点方面来看,渠道的各级分销商、经销商对于返点的满意度不高(见图6),满意度在10分值的返点大小和返点周期分别占3.9%和7.9%,比重偏低;另一方面,返点周期和返点大小之间存在满意度差,这体现了不同品牌之间的差距。

由于返点向来是“充量走货”的分销商的生存基础,因此得到分销商的普遍重视,调研中发现主板渠道利润很薄,很多经销商反映主板没有返点。

(全文结束)