2005年中国网上银行研究报告--简版

报告类别:调查报告

行业分类:网上银行

调查时间:2005年11月

样本数量:71396份

调查机构:艾瑞网

报告来源:艾瑞网

报告内容:

II.报告相关定义

企业网上银行用户:指过去一年中曾使用通过企业网上银行的企业用户,包括使用普通版和专业版企业网上银行的企业用户。

企业网上银行交易额:指过去一年中使用通过企业网上银行进行转帐、支付等方式所产生的交易金额。

个人网上银行用户:指过去一年中曾使用过个人网上银行的用户,包括通过互联网进行账户查询、密码修改、缴费、转账、支付等行为的用户。

个人网上银行交易额:指过去一年中个人用户通过网上银行进行转账、支付、缴费等行为所产生的交易金额。

II. 报告正文

1. 网上银行定义及分类

1.1. 网上银行定义

网上银行又称网络银行、在线银行,是指银行利用Internet 技术,通过Internet 向客户提供 开户、销户、查询、对帐、行内转帐、跨行转帐、信贷、网上证券、投资理财等传统服务项目,使客户可以足不出户就能够安全便捷地管理活期和定期存款、支票、信用卡及个人投资等。可以说,网上银行是在Internet 上的虚拟银行柜台。

1.2.网上银行分类

1.2.1.网上银行服务分类

网上银行发展的模式有两种,一是完全依赖于互联网的无形的电子银行,也叫“虚拟银行”;另一种是在现有的传统银行的基础上,利用互联网开展传统的银行业务交易服务。因此,事实上,国内还没有出现真正意义上的网络银行,也就是“虚拟银行”,国内现在的网络银行基本都属于第二种模式。

1.2.2.网上银行业务分类

网上银行业务一般分为三类,即信息服务、客户交流服务和银行交易服务。 信息服务,是银行通过互联网向客户提供产品和服务。 客户交流服务,包括电子邮件、帐户查询、贷款申请等。 银行交易服务,包括个人业务和公司业务,前者包括转帐、汇款、代缴费用、按揭贷款、

证券买卖、外汇买卖等;后者包括结算、信贷、投资等。其中银行交易服务是网上银行的主体业务。

1.3. 网上银行的特点

网上银行的特点是客户只要拥有帐号和密码,便能在世界各地通过互联网,进入网络银行处理交易。与传统银行业务相比,网上银行的优势体现在以下几点:

低成本和价格优势,大大降低银行经营成本

一是组建成本低,一般而言,网上银行的创建费用只相当于传统银行开办一个小分支机构的费用;二是业务成本低,就银行一笔业务的成本来看,手工交易约为1 美元,ATM和电话交易约为25 美分,而互联网交易仅需1 美分,只有手工交易单位成本的1%;三是价格优势。由于网上银行运营成本比较低,可将节省的成本与客户共享,通过提供较传统银行高的存款利率、低收费、部分服务免费等方法争夺客户和业务市场。

业务全球化,有利于扩大客户群

网上银行是一个开放的体系,是全球化的银行。网上银行利用因特网能够提供全球化的金融服务,可以快捷地进行不同语言文字之间的转换,为银行开拓国际市场创造了条件。传统银行是通过设立分支机构开拓国际市场的,而网上银行只需借助因特网,便可以将其金融业务和市场延伸到全球的每个角落,把世界上每个公民都当做自己的潜在客户去争取。网上银行无疑是金融运营方式的革命,它使得银行竞争突破国界变为全球性竞争。

互动性与持续性服务,利于交叉销售服务产品

网上银行系统与客户之间,可以通过电子邮件、账户查询、贷款申请或档案的更新等途径,实现网络在线实时沟通,客户可以在任何时间、任何地方通过因特网就能得到银行的金融服务。银行业务不受时空限制,每天可向客户提供24 小时不间断服务。并且可以通过这种便捷的方式向客户推广销售最新的服务产品。

私密性与标准化服务,吸引和保留优质客户

网上银行通过私码与公码两套加密系统对客户进行隐私保护。网上银行提供的服务比营业网点更标准、更规范,避免了因工作人员的业务素质高低及情绪好坏所带来的服务满意度的差异。

总之,由于客户采用的是公共浏览器软件和公共网络资源,节省了银行对客户端的软、硬件开发和维护费用。网上银行的无时空限制的特点,打破了传统业务受地域和时间的限制,能在任何时候、任何地方为客户提供金融服务;并且在整合各类交叉销售产品信息的基础上,实现金融创新,为客户提供更具个性化的服务。向用户提供优质服务的同时让银行获得最大化的利益。

2. 中国网上银行市场发展现状及预测

2.1.中国互联网发展现状及预测

2.1.1. 中国互联网用户发展现状及预测

CNNIC 统计数据显示,2005年中国互联网用户数已经增长到1.11 亿户,较2004 年增长18.1%。中国经济继续保持高速增长,中国国家发改委最新预测数据2005 年中国GDP 增长9.8%,人民生活水平快速提高,受此影响中国互联网用户数量仍将保持较高的增长率,iResearch 预计,2010年将达到2.32 亿,2006年至2010 年复合增长率为15.9%。

2.1.2. 中国互联网宽带用户规模现状及预测

CNNIC 统计数据显示,截至2005 年12 月底中国宽带用户数达到6430 万户,较2004年增长50.2%,宽带技术的迅速发展以及上网费用的下调促使中国宽带用户高速增长,特别是XDSL 的发展,使拨号上网用户逐渐转为宽带用户。iResearch预计,2006 年至2010 年中国宽带用户复合增长率为26.5%,2010 年将有望突破2 亿户。

2.2. 中国银行卡发放数量现状及预测

中国银联战略部统计数据显示,截至2005 年三季度末,中国共发行银行卡9.18 亿张,iResearch 认为2005 年中国银行卡发放总量将有望达到9.6 亿张,其中信用卡占3.8%。随着信用体系的完善,信用卡的发放将成为未来几年的快速增长点。iResearch 预计,到2010年中国银行卡数量将突破16 亿张,人均1.23 张。

2.3.中国企业网上银行发展现状及预测

2.3.1.中国企业网上银行用户规模现状及预测

iResearch 统计数据显示,2005 年中国企业网上银行用户已达到74 万户,较2004 年增长27.6%,随着外资银行的进入,未来企业网上银行竞争将十分激烈,使用企业网上银行的企业数量将稳步增长。iResearch 预计,2006 至2010 年中国企业网上银行的用户数量的复合增长率将达到20.8%。

2.3.2. 中国企业网上银行交易额现状及预测

iResearch 统计,2005 年中国通过企业网上银行的交易额(包括转账、支付等)达到人民币70 万亿,较2004 年增长43.6%,企业网上银行依然是网上银行的绝对主力。iResearch预计2010 年中国中国企业网上银行的交易额将达到人民币193 万亿元,2006年至2010 年的复合增长率为22.5%。

2.3.3.2005 年中国企业网上银行市场份额

随着全球经济一体化步伐的加快,市场竞争愈演愈烈,国内许多集团企业和超大型集团公司对加强集团财务统一集中需求更加强烈,也因此使得功能不断强化的企业网上银行已经成为集团企业不可缺少的业务组成。目前,我国网上银行已从提供简单的查询、支付、代发工资向结算、理财甚至是提供资产业务过渡。

iResearch 统计数据显示,工商银行的企业网上银行仍占据绝对的优势,市场份额为

年下降了近10 个百分点,然后是建设银行11.8%,农业银行6.1%。2005年招商银行网上银行发展非常迅速,企业网上银行市场份额为4.7%,排在第四位的建设银行。

2.4.中国个人网上银行发展现状及预测

2.4.1.中国个人网上银行用户规模及预测

2005 年中国个人网上银行发展非常迅速,尤其是招商银行、工商银行和农业银行个人用户增长率都超过50%。

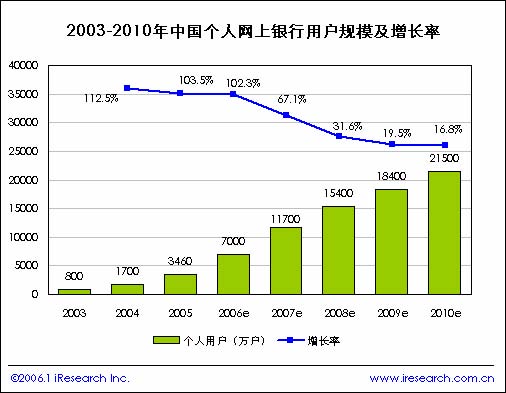

据iResearch 统计,2005 年底中国个人网上银行用户达到3460 万户,较2004 年增长103.5%,占互联网用户的38.7%。预计未来五年内个人用户仍将较快增长,到2010 年将有望达到2.15 亿,互联网用户覆盖率为92.3%。

2.4.2.中国个人网上银行交易额现状及预测

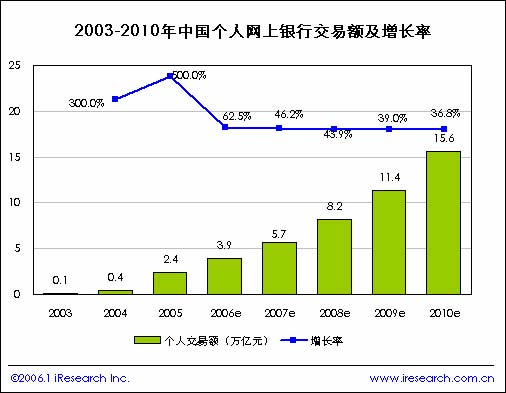

2005 年个人网上银行快速发展,截止到12 月底交易额达2.4 万亿元人民币,较2004 年增长500%。iResearch 预计未来几年个人网上银行交易将平稳增长,2010年个人网上银行交易额将突破15.6 万亿元人民币,2006-2010年的复合增长率为23.0%。

2.4.3.2005 年中国个人网上银行市场份额

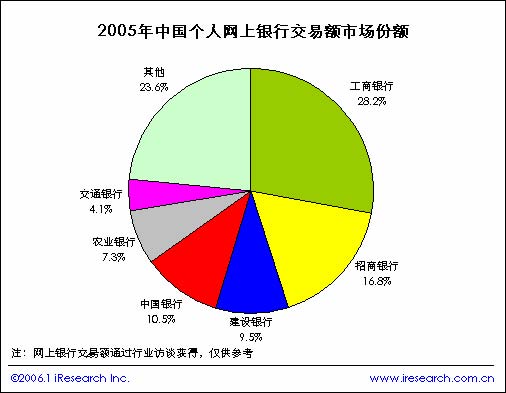

据统计,中国工商银行以其庞大的用户优势使其个人网上银行份额排在第一位,所占份额为28.2%,招商银行16.8%排在第二位,然后是中国银行10.5%,农业银行7.4%。

3.2005 年网上银行用户分析

3.1. 中国主要银行的网民使用情况

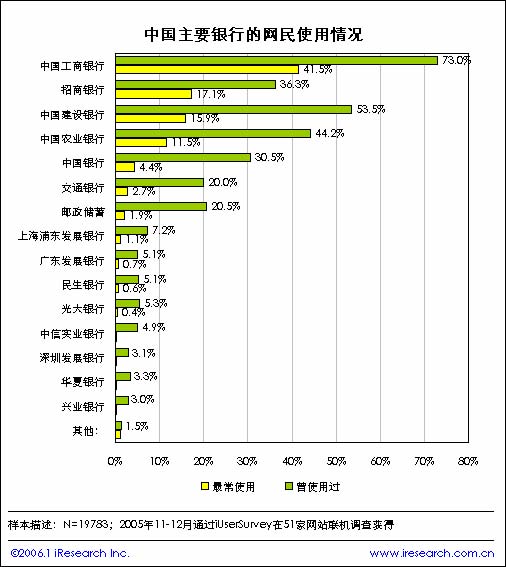

调研数据显示,2005 年网民使用银行比例最高的是工商银行,使用比例达到73%,其次是建设银行,使用比例为53.5%,农业银行以44.2%的使用比例排在第三位;而网民最常使用的银行排序有所变化,工商银行依然排在首位,最常使用比例为41.5%,招商银行以17.1%的最常使用比例排在第二位,紧随其后的是建设银行的15.9%。

3.2. 电子银行/网上银行品牌认知度

调查数据显示,目前招商银行的“一网通”认知度最高,参加调研的网民中有58.5%知道这个品牌,其次是工商银行的“金融@家”认知度达到55.7%,然后是建设银行43.4%和工商银行“理财e 站通”42.5%,另外网民对农业银行的“金e 顺”也有不错的认知度。

3.3.用户对企业版网上银行的满意度分布

用户对企业版网上银行的满意度较高。数据显示,对企业网上银行“非常满意”和“满意”的比例达到75.5%,其中非常满意的占25.3%,而 “不满意”和“非常不满意”的用户比例仅为4.6%。

3.4.用户对个人网上银行的安全性评价

调研数据发现,个人用户对网上银行安全性评价较高,其中25.1%的用户认为非常安全,60.6%的用户是安全的,而认为不安全和非常不安全的用户仅占0.9%。

3.5.未来用户使用网上银各项行业务比例

调查显示,用户未来对网上银行的主要服务使用倾向都在一半以上的比例,尤其是交易付款服务的比例达到88.1%,转账服务的未来使用需求比例也达78.6%,可看出,未来网上银行的交易额仍有较大的增长空间。