2005中国移动增值服务市场份额报告一

报告类别:调查报告

行业分类:移动增值服务

调查时间:2005年8-10月

调查机构:艾瑞网

报告来源:艾瑞网

报告内容:

1.中国移动增值服务市场

1.1.中国移动电话用户规模现状及预测

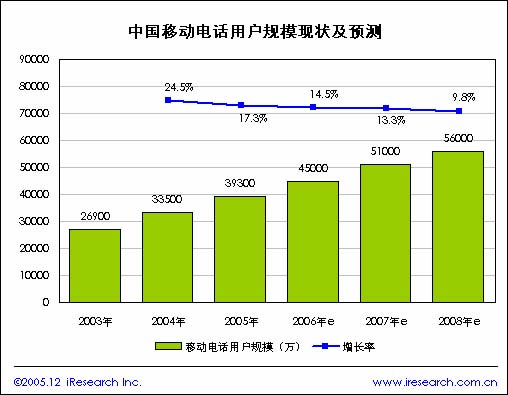

根据信息产业部数据,截止到2004年底,中国的移动电话用户数量增加到3.35亿,较2003年增加24.5%,新增移动电话用户6600万户。2005年信息产业部发布最新移动通讯市场数据,中国移动电话用户已达到3.93亿元,其中2005年新增移动电话用户5860 万户,iReserch预计到2008年,中国移动电话用户将达到5亿6000万户。移动电话用户规模的扩大为未来移动增值服务的市场快速增长提供强大的用户基础。

1.2.中国移动通信市场规模现状与预测

信息产业部统计数据显示,2004年移动通信市场收入为2220 亿元,比2003 年增长2.8%,移动通信市场已经进入相对成熟得发展阶段。截至到2005年12 月,中国移动通信市场得收入已突破2600 亿元,之后移动通信市场继续稳步发展,预计2008 年中国受奥运会的影响来自移动通信市场收入将增长迅速,有望达到3280 亿元。

1.3.中国移动增值服务用户规模现状及预测

随着移动用户的不断增长,移动增值的用户也在快速增长且增长速度较移动用户增长快。据iResearch 统计数据显示,2005年中国移动增值用户已达到2.94 亿,占整个移动用户的74.8%,移动增值用户迅速增长,尤其WAP 和CRBT 用户增长特别显著,iResearch预计,到2008 年中国移动增值的用户将达4.9 亿,占移动用户的87.5%。

1.4.中国移动增值市场规模现状与预测

随着中国移动电话用户的不断增长和移动增值服务的多样性,使得越来越多的用户开始使用移动增值服务。据iResearch统计,2004年来自移动增值业务收入为341亿元,随着信息产业部及电信运营商加强了对移动增值服务的监管力度,严厉打击一批违规的SP,这对2005年的移动增值服务市场造成了不小的影响,使得2005年前三季度部分SP的MMS业务收入持续下降。但随着市场不断规范化,中国移动增值服务市场增长率逐渐下降进入相对平稳的发展阶段,据iResearch预测,中国移动增值服务的市场规模增长速度将逐年减缓,到2008年受奥运会影响增长速度提高,规模将突破1500亿元。

2.中国SMS市场

2.1中国SMS 用户规模现状及预测

未来几年内SMS 仍然是人们使用的主要交流方式,随着移动用户的不断增加,中国SMS用户仍将持续增长,渗透率也将进一步提高,但由于新的交流方式的出现和普及,用户使用SMS 的频率开始下降,在短信上的人均消费预算也有所减少。

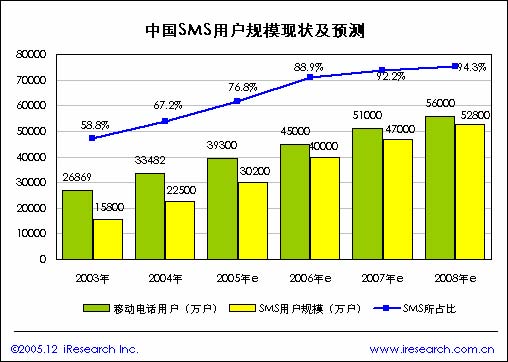

据iResearch 统计,截止到2005 年12 月中国SMS 用户为3.02 亿,2008 年中国SMS用户达到5.28 亿,渗透率为94.3%,基本达到饱和渗透率。

2.2. 中国SMS 市场规模现状及预测

SMS 市场经过高速发展期后,逐渐回温,尽管SMS 用户持续增长,但用户人均用于SMS服务的消费预算减少,SMS 市场的增长速度随之减缓。iResearch 统计显示,2004 年中国SMS 市场规模为278 亿元,较2003 年增长58%,2004 年底开始信息产业部加强了对移动增值行业的监管工作,对2005 年SP 的SMS 市场收入有一定影响,增长减缓,整体增长率约为35.3%,2006 年SMS 市场增长继续减缓,SMS业务在移动增值的主导地位开始减弱。预计2008 年中国SMS 市场规模有望达到793 亿元。

2.3.移动运营商SMS 发送量现状与预测

根据中国移动和中国联通各年财务报告显示,中国移动的SMS 业务仍旧占据主导地位,2004 年中国SMS 发送量为2170 亿条,较2003 年增长57.2%,其中中国移动为1730 亿条,中国联通为440 亿条。iResearch 预计,2005 年至2008 年中国SMS 发送量仍将继续增长,2008 年将达到4700 亿条。

2.4. 中国SP 的SMS 市场规模及预测

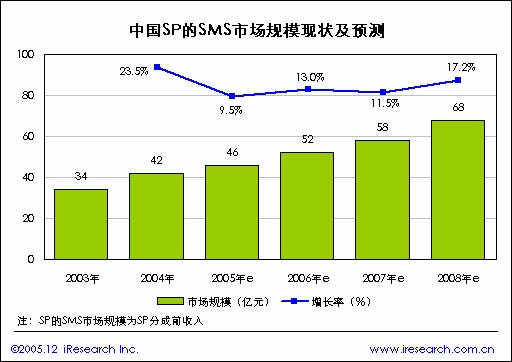

根椐iResearch 研究数据,2004年SP 的SMS 市场达到了42 亿元的规模, 2004 年底中国移动、信息产业部的开始了一系列的SP 市场整顿,出台了新的规范政策,SMS 市场增长幅度开始放缓。2005 年前三季度上市SP 财报显示,部分SP 来自SMS 业务的收入出现不同程度的下降,预计2005 年全年SP 的SMS 市场增长率为9.5%左右,市场规模达到46亿元,到2008 年中国SP 的SMS 市场规模将为68 亿元。

2.5.中国SP 的SMS 市场份额分析

在2005 年的SP 的SMS 市场发生了较大的变化,八大SP 的SMS 收入所占市场份额有较大变化,新浪所占份额仍是最大,但却从2004 年的20.2%下降为13.9%;2005 年前三季度TOM 的SMS 收入稳定,以12.7%的市场份额排在第二位;腾讯的市场份额有所下降排在第三位,另外2005 年掌上灵通的SMS 份额继续扩大,达到9.3%。

3.中国MMS市场

3.1.中国MMS 用户规模现状及预测

2003 年4 月MMS 业务正式全面收费,但它并没有像很多专家预测的那样快速增长,而是一个相对增长缓慢的过程。据iResearch 统计,2004 年中国MMS 手机用户达到5500万户,而MMS 用户仅占MMS 手机用户的24%,还有76%的用户市场有待开发。2005年由于运营商的直接介入MMS 服务市场,MMS 服务从价格和服务内容上都将有较大的改观,预计2005 年MMS 用户有望达到4100 万户,而2008 年MMS 用户将突破3 亿户占MMS手机用户的54.1%。

3.2.中国MMS 市场规模现状及预测

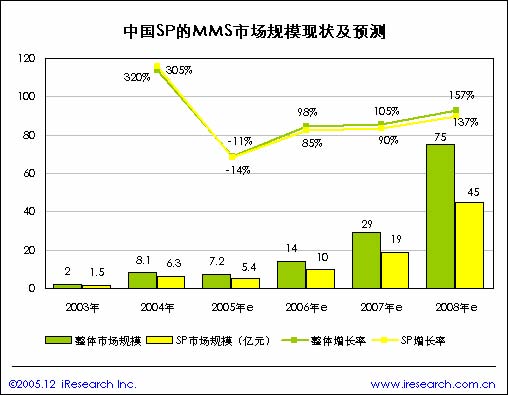

中国的MMS服务从2003年全面收费以来并不像有关人士预测的那样高速增长,而实际的MMS市场规模增长是相对缓慢的。根据iResearch统计数据,2004 年MMS 的市场规模为8.1亿元,较2003年增长305%。2004年信息产业部和中国移动、中国联通都加强了MMS业务的管制,规范了市场,限制了SP的违规行为,但也对MMS市场的发展有一定的影响,2005年前三季度各SP财报中MMS收入都较2004年有不同程度的下降,预计2005年MMS市场规模较2004年下降11%达到7.2亿元。随着市场的规范化,MMS业务将重新走向正轨,2006 至2008年将是中国MMS高速发展的三年,市场规模将成倍增长,2008年有望达到75亿元。

3.3. SP 的MMS 市场规模现状及预测

中国MMS 市场的收入主要来自SP,自写MMS 或自拍MMS 所占比例较小。根据iResearch 统计,2004年中国SP 的MMS 市场规模为6.3 亿元,相比2003 年,保持了跨越式的快速增长态势。但是随着2004 年下半年中国移动开始整治MMS 市场,对该市场的发展产生了较大的影响。2005 年前三个季度部分SP 来自MMS 的收入都有所下降,根据艾瑞研究2005 年SP 来自MMS 的收入将较2004 年将下降14%。但是,随着MMS 市场的规范化程度的提高,用户对MMS 消费需求的增加,MMS将进入一个稳定的高速增长阶段,iResearch 预计到2008 年中国SP 的MMS 市场规模将达到45 亿。

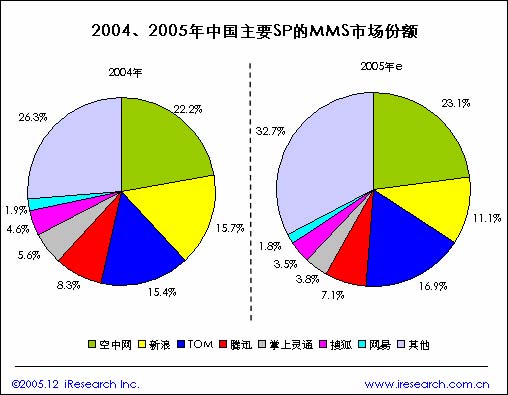

3.4.SP 的MMS 市场份额分析

2005 年SP 的MMS 市场规模有所下降,部分上市SP 的MMS 业务收入出现明显下滑,七大SP 所占市场份额由2004 年的73.7%下降到05 年的67.3%。空中网和TOM 无线的市场份额都有所增加,而新浪MMS 收入持续下滑降到11.1%的市场份额。 空中网以其市场先入者的优势,不断扩大产品线、推出差异化服务,并对营销策略不断创新,注重媒体合作及终端厂商合作等有效营销方法,使其在MMS 市场继续保持领先地位。

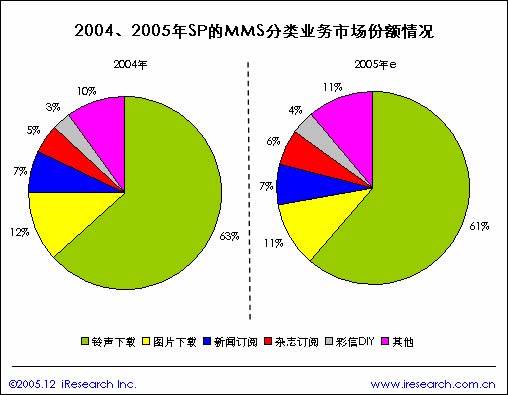

3.5. SP 的MMS 分类业务收入份额

2004 年在SP 的MMS 各业务中,铃声下载的收入占据主要的份额,占整个MMS 收入的63%,其次是图片下载和新闻订阅,2005年由于市场整顿和中移动的MMS 业务移入MISC 平台,SP 的MMS 收入出现了一定的下滑。其中图铃下载的比例有所下降,而数字杂志、彩信DIY 和其他个性化的服务所占比例有所上升。