2006��¥������ʮ��Ԥ�⣨�У�

������𣺵��鱨��

��ҵ���ࣺ���ز�

����������й���ҵ��ѯ��

������Դ���й���ҵ��ѯ��

�������ݣ�

����3�����ض�ȱ�������·����

����2005���¿�������Ϳ���Ͷ�ʵļ��٣��Լ������г���Ӧ�Ķ�ȱ���������2006���·���Ч��Ӧ�������٣�Ԥ��������Ӧ��Ŀ���ܻ���260�����ҡ�ͬʱ�����ַ��ķ�Դ��Ȼ��Ӧ���������ӵ����ƣ���������ڹ���������ԣ��Ի���ַ�Դ������Բ���ľ��档

����������

�����·��г���Ӧ�����ֹ�

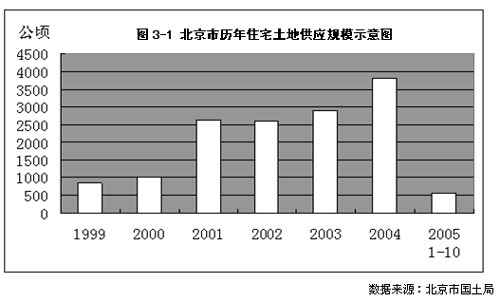

����2006��ķ��ز��г��·���Ӧ����Ҫ���Դ����������������������ȣ�����ȵ����ع�Ӧ���������ϴ��Ӱ�졣���ݾ������㣬2006����·���Ҫ����Դ��2004�����2005��ĩ���õ����ء���ͼ3-1��ʾ����Ȼ2004������ع�Ӧ�ܴ���Ҫԭ��������8��31����ʹ���ؼ������н��ף�����������м���IJ������ԣ�������Ϊ�����ж����ݣ���2005��1-10�µ����ع�Ӧ�ǽ�������Ӧ����͵ģ���˻��2006����·��г���Ӧ�����ϴ��Ӱ�졣��Σ�2005����¿������Ҳ��ֱ��Ӱ��2006����·���Ӧ�����ݱ������н�ί����ͳ�ƾ֡��й����֡��з���ί���Ϲ�������ҵͳ����������������1-10����Ʒסլ�¿������1265.5��ƽ���ף�ͬ���½�22%��ͬʱ���ݶ�������Ʒסլ�ĸ���������ʾ��2005��1-10�±�����������Ʒסլ13.9���ף��ɴ�Ԥ����2005��ȫ����������Լ��2004�����20�����ҡ���ˣ�2006����·���ӦҲ�������ֹۡ�Ȼ�����������ͨ����Ϊ�������ֶδ�ʹ��չ�������еĴ������ؼӿ�����г���Ҳ���ų��·���Ӧ��ì���������⡣

����ΰҵ�����ճ���Ŀ������ݿ��ͳ�Ʊ�����2003����������Ŀ280�����2004��307����2005��1-10�¹��Ƴ�����Ŀ����270����������������Ԥ����2006����������Ŀ������������260�����ҡ�

�������ֹ�Ӧ�������ӣ�������Ӧ�����Ѹı�

�����������ǵķ��������ڴ��������������ϴ��Լ��ͻ���ҵ������������ӵȷ����ԭ��2005����ַ���Դ��������2004��������37.6%,Ԥ��2006��Ķ��ַ���Ӧ���Ի���������������ơ����ǣ�Ŀǰ�����ж��ַ��г��ϵĹ��������Ȼ�м���IJ�ƥ�䣬������1��5���ң����Ҹ�ֵ�ù�ע���ǣ��Ұ��Ҽҵ�������ʾ��2005����ַ��Ŀͻ�������������ͬ�ڵķ�Դ�����������߳�80%�����ڹ�Ӧ�����ӵ��ٶ�Զ�������������ӵ��ٶ�Ѹ�ͣ������г�����Ӧ����Խ��Խ���Ըı䡣

����4���������֣�����ʼ����

�����й���ŵ2006������ҵ����ͨ�����ȫ�濪�ţ��Լ��������ֵ��Ԥ�ڣ���Ҫ�������⼮�ͻ�Ϊ����Ͷ�ʹ��������˻�����ʩ������ɼ����˸����ǿ���ƹ㣬����һ����������ؿͻ�Ϊ����Ͷ�ʼ���ס���������Խ���Ի����ǵ�Ԥ�ڣ���ʹ�ñ������ؿͻ����Ե���ס����õ�������ͷš�

����������

�����⼮�ͻ�Ͷ�ʾ���

����һ���棬�й�����WTO����2005���2006����ڼ䣬��ȫ�濪�Ż��˴������ʵݷ�����ҵ������ҵ����ͨ������Щ��������ʽ��뽫Ϊ�������������ʵ��������һ���棬2005��7��21��19ʱ������ҿ�ʼʵ�и��������ƶȣ������ʵ����ֵ2����������������ʶ�����ҽ�һ����ֵ������Ԥ�ڡ���������������£���Ԣ��������д��¥����ҵ����������ҵ����Ϊ�⼮�ͻ�Ͷ�ʵ��ص㡣

������ؿͻ�������á�Ͷ��

����������ʩ�ܱߵ�·��24������Ϊ������ʩ�����һ���֣���Ϊ2005�꼰���һ��ʱ���ڵ�·������ص㣬Ŀǰ13�������ܱ���ʩ��·����ʩ�����衣�����ͨ���棬����4���ߡ�����5���ߡ�����10����һ�ڹ��̡������������ͨ������Ǽʹ����ͨ�����ڽ���ʩ���У�����ֱ�������߹�����ȡ�ù��ҷ���ί����,2005�������ǰ�ڹ�����Ԥ��2006�꿪ʼ��Щ��·��ʩ��������Ͷ��ʹ�ã���ʱ����������ʩ�ܱ��������������Ľ�ͨѹ����ͬʱ���������˻�����ʩ�Ľ����½���깤������һ�����Ʊ����ľ�ס�����;�ס������

����2005�꣬��������ί�����˱���2008����˻Ἢ����Ϳںţ���2006�꿪ʼ����������Ĵ���Ҳ��ȫ��չ�������˸�����ƹ㽫��ȫ����Χ���������ġ�

�������Ű��˽����������������ľ�ס������ȷʵ���ƺͰ��˸����ƹ���������ģ���ؿͻ��ڱ�����Ͷ�ʼ�����������2006��õ����㷺�ķ���

������������������

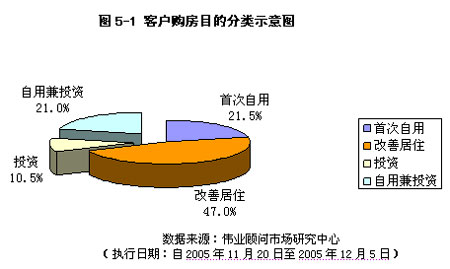

������ΰҵ�����г��о�����Ϊ�˴�Ԥ��ר����֯��ΰҵ�ͻ������ʾ��������ݣ���ͼ5-1����ʾ������2005��ף��ڱ��������ͻ��У���Ͷ��ΪĿ�ĵĹ����ͻ���ռ10.5�������ü�Ͷ������Ŀ�ĵ�Ҳ��Ϊ21.0��������68.5����Ϊ�������ɼ������ĸ���������Ȼ�ܴ�Ԥ��2006���Խ�������һ�ص㡣

�����������жϷ����Ի�����

���������н�ί����ͳ�ƾ֡��й����֡��з���ί���Ϲ���"2005��1-10�£�ȫ����Ʒסլ�ڷ�ƽ���۸�6781Ԫ/ƽ���ף�ͬ��������1196Ԫ/ƽ���ף��Ƿ�Ϊ21.4����������ͨ��Ʒסլ6754Ԫ/ƽ���ף�ͬ������11.3��"����������֪��21.4���ļ۸��Ƿ���������������ѽṹ�ı仯����������ִ��������ߵ����������Ȼ�Dz���С��ġ�һ��Ĺ���ȴ�����˼۸�ĸ������ǣ�������Ȼ����Խ��Խ���DZ�ڹ����ͻ������ڼӿ칺�����̡�����ΰҵ�����г��о�����Ϊ�˴�Ԥ��ר����֯��ΰҵ�ͻ������ʾ�����������ʾ����ͼ4-1����74.6�����ܷ����ж�δ�������Ի����ǡ�

�����������������Ÿ���������Ϣ������ʵ��������ߵĹ�������Խ��Խ�㣬���ϱ��������г�������������������Ԥ�ƣ�2006������Ч����ʼ������һ�ꡣ

����5���ͻ���֪�������ԣ�һ�����ּ䷪�齥��

������۵��غ�ı������ز��г��������ͻ����죬�γɶԷ��ز��г���չ��������֪���緿�ز�����Ͷ����Ϊ���٣������߶��������ݵ�������ܼ۶������ع鵽�����ķ�Χ��������ѡ�е�Ӱ�����������ԣ���ʼ�ܾ�����������ȡ�ͬʱ�������߶��ڹ�����ַ���������������������ϱ��������������ɿ������صļ��٣�ʹ�ö��ַ�����Ϊһ�ַ�ǿ�����IJ��䡣

����������

��������Ͷ����Ϊ����

�����˴�Ԥ��ר����֯��ΰҵ�ͻ������ʾ�����������ʾ����ͼ5-1����һ���г�����Ͷ�������ͻ�����Ϊ10.5�������ü�Ͷ�������ͻ�����Ϊ21.0�������������ͻ�����Ϊ68.5%����2005�ϰ������һ���е�������ʱ�Ĺ����ͻ��е���Ͷ���ͱ�����Ŀǰ�߳�һ�����ӽ�20%������ζ�ź�۵��������µĶ���Ͷ�ʿͻ���Ϊ���٣����������ͻ���ͬ���ز�����Ͷ�ʷ�ʽ��ͬʱҲ˵������������ȷ�Ľ���˺�۵��ش�ʩ���г�Ԥ�����ɳ������ġ�

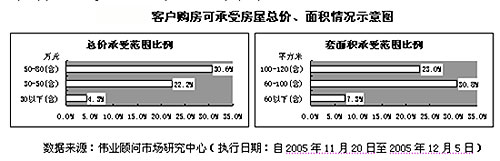

���������ܼۡ�����ع����

�����е����ͬʱ��ʾ�����۴������ܼۻ��Ǵ���������Ͽ�����ͬ��εı�������������̬�ֲ�����ͼ5-2�����ر�ֵ��ע�����60-100�O�Ĺ�Ӧ����Ŀǰ�г�����Ϊ�����࣬Ӧ�ɳ�Ϊ2006���г���λ����Ʒ��λ�ķ���֮һ��

����������ѡ�ܾ�����

�����Թ�����ѡ���ؽ�����Ҫ��ָ����������ͼ5-3��������λ������Ҫ�̶�Ϊ1000�㣬��ͨ������Ҫ�̶�Ϊ750�㣬���ڵڶ�λ�������ܼ���Ҫ�̶�Ϊ600�㣬���ڵ���λ����������ص���Ҫ�̶Ⱦ�����500�㣬˵����λ����ͨ���ܼ������ڹ�������ѡ����ʱ��Ϊ�������������ߵĹ����������ڽ������Ե�ת�䡣

�������ַ���Ϊ�·���������

�������Ұ��Ҽ��г��о�����������ʾ���ں�۵��صĴ��£�2005�걱�����ַ�������Ϊ65000�ף���2004�걱�����ַ���������57374����ȣ��ɽ���������7626�ף���������13.3%��

�����������������ַ����ݽṹ��ʱ��������õȸ������⣬һֱ����������������������ܡ�Ȼ�����۾���2004���2005��ĸ������ǣ�DZ�ڹ����ͻ����ʽ�ѹ��Խ��Խ���ҽ�������Ϊ�ǰ������ع�Ӧ���Բ��㣬���ز���������Χ��չ������λ�뽻ͨ����������ʹ�����߶Ա�֮�£���Ը��ѡ��߱��۸����λ����ͨ�ȱȽ����ƵĶ��ַ���

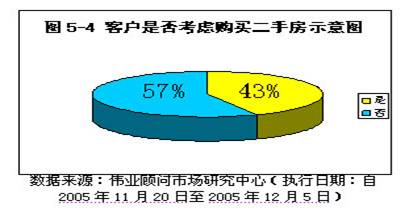

������ΰҵ�����г��о������ճ��ͻ������ʾ������������ݣ���ͼ5-4��ͳ����ʾ��43�����ܷ��߱�ʾ����һ���·��в���ѡ���Լ�����ķ���ʱ�����ǻῼ�ǹ�����ַ���Ϊһ�ַ������Ʒ�����ַ��г�������Ϊ�·��г���ǿ�������䡣