2006��¥������ʮ��Ԥ�⣨�£�

������𣺵��鱨��

��ҵ���ࣺ���ز�

����������й���ҵ��ѯ��

������Դ���й���ҵ��ѯ��

�������ݣ�

����6���ȵ������ӷ�ɢ

�����������䣺����������Ȼ�ۼ�����Ҫ���·���Ӧ��2006�꽫����ִ���ֲ��г��ձ���ͬ�۸������¥��,���dz�֮Ϊ"�Ǻ�������"�����ϲ��ǣ���������һֱ���н�ͨ�������������ƣ����Ż�����ʩ�Ľ�һ�����ƣ��ر������Ǿ�ס����ļ���ı䣬ʹ�ø������������˫����̬�ƣ�˫"��"��ۣ����˴��ܱ�����ļ۸�����2008���˵��ٽ����������������йش��ܱ�����ļ۸�Ҳ�����ڹ�Ӧ������ϡȱ��������������"��"��Ծ��90�����ʼ��������ĵضκá���ͨ���������׳����С�������Ƕ��ַ��ɽ��dz���Ծ�������緽ׯ�����������ɡ������ŵȡ�

����������

������Ӧ�ȵ���������

������2005��1-10�±����в�ͬ�������������ع�Ӧ����������������ع�Ӧ�����ȫ����λ��������ͨ�ݹ�Ӧ���������ڵڶ�λ�����Ϊ��̨�����ƣ��������ͳ��������ӵ��������Ͽ���2006�깩Ӧ�����������Խ����ɳ�����ͨ�ݡ����Ǻͳ��ģ����֣��ĸ�����֧ͬ�ŵĶ���������

������һ���棬��������Ҳ�����ì�ܵ�һ�������������������Ļ����б�������ߵ�������ס��飻�Ļ����������ײ��㣬��λ���巿��ˮƽ�ϵ͡�Ȼ����Ŀǰ�����������������ų��еIJ��Ͻ��裬��չ���п���������״�� ��������δ����չ�ġ�����ȫ���������ʿͻ��ĸ߶˶�λ��ʹ��¥�̼۸�����ڸ�������ʷˮƽ������CLASS֮���������Լ�2005����Ǻ���֮�ڳ�����·��

������ͨ�����״�������

���������������Ļ�����ʯ��������������·���У���ʷԭ�������һ�����˿��ܶ���Խϵͣ�������Ծ��ã������Ͽɶ�Ҳ���ߡ��������ܵ����껨�ǵȼ���Ʒ�ʽϸߵĴ�����ĿӰ�죬��������ʼ�ܵ�����ע�������õĽ�ͨ��������Ȼ�������������Ƶ��������Խ��ڽ֡����������ߵ��г��ϰ��幹��ǿ��������������ڸ�����Ӧ����۸�������Ƚϵͣ��������Ź������������������ԣ���һ������2006�������γɷ��ز������۷���ĺ����ơ�

����˫���塱��������

�����йش��DZ������ص㷢չ������������֮һ���������Լ��ܱߵ����ۼ���Խ��Խ��Ŀ��л�������У�ʹ�Ͷ��ҵ�ĸ����湺���������һ����ѧ������Ҳ�����Ŵ�������ع����ͻ���ͬʱ�����ֳ����Ĺ��ʻ����ƻ�ʹ���Ϊȫ��Ͷ�ʻر�����õ�����֮һ��Ȼ���������ߵȶ��ԭ���йش�����ľ�ס����ҵ��Ӧһֱ�ܵ����ƣ��������صĹ��費ƥ���ǹ�����2006�귿�۳�������������Ҫ���ء�

�������˴弰���ܱ���������1992�����˴�Ļ������˽��ģ������ܵ�����������Ҫ�����ͻ��ĸ߶��Ͽɡ����ڸ������������Ӧ��ʮ�����ޣ��ڰ��˳��ݡ�����ɭ�ֹ��Լ���ͨ������ʩ��������ɵĴ����£�������ķ�����2006�껹��������������Һ�ʮ�㡣

������"��"������ֻ���

������������������̨��Ϊ���ij�������Χ���֣����з�Դ�ࡢ����λ����Խ����ͨ���������÷��١�������ʷ��������ŵ㣬�������Ƕ��ַ��г����ȵ��ע�����⣬�����������н϶���ѹ�������Դ���ٽ��˸���������ַ����ĸ��ӻ�Ծ��

������֮ǰ���ֵij�����ȣ���ׯ�����Ķ��ַ��г������˴�"���뷽ׯ"��"�ع鷽ׯ"��ת�䡣���ɵ����Ķ��ַ��г�����ͻ��������С���ܼ۵͡��������ʷ�����⡢С����ҵ���졢������ʩ���Ƶ�����ʹ֮��Ϊ����С��������ȵ���������������������ܱ߽�ͨ���������ƣ��Լ�����������ʩ�ļ������ƣ�Ҳ��֮ǰ��"˯��"���³�Ϊ����ߵ�Ͷ�������������ŵ��������ܸ߽̲�ҵ���칫����ЧӦ��Ӱ�죬�Լ��йش�߿Ƽ����IJ�ҵЧӦ�ķ��䣬���ַ��г������𱬡����ǵ�ͳ��������ʾ��2005��������������ַ��ɽ����Ȳ���������2004��ͬ���������65%����Դ�ͷ������٣�ͬ��������Ϊ�������Ƿ�70.8%���ͻ�������ҲѸ��������ͬ������66.7%�����ַ��۸���2004��ͬ���������8%��

����7���ʽ�������Ԫ����Ͷ�ʡ�������������

������۵�������֮�£����ز���չ�̵��ʽ���һ�ٵر��ս�����Դ����ƣ�2006�귿�ز��г�Ͷ����������������Ԫ����չ��֣�REITs���������۵����Ƿ��ز����ڵ��ȵ㻰�⡣ͬʱ�����ڽ��ڻ�����Ͷ���ʿ��ƻ���ԽϽ�������Ͷ������������Ը��ࣻ����������Է�չ�̵Ĵ��������Ȼ�Ͻ�������Թ����ն˿ͻ��Ĵ�����������Է��ɡ�

����������

�������ز�����������һ����Ԫ��

������2003������������������Է�չ�̵Ĵ����ģ���Ͻ����������ż�������ߣ�ʹ�÷�չ��Խ��Խ���Դ�����ȡ�ô���֧�֡��ڴ˱����£����ڷ�չ�̲�����չ���������������С��뾳�ⷿ�ز�Ͷ�ʻ����������Ȩת�ü���ҵ���˵ȣ���"212"���ļ��İ䷢��ʵ�У�ʹ�÷�չ�̴����й�˾��ȡ���ʵ��ż��������ߣ��Է�չ�̶���������ѩ�ϼ�˪����ˣ����ڷ�չ�̱�Ȼ���һ����չ�������������������Խ�����ʽ������ز������������һ����Ԫ����

�������ڽ��ڻ����Ŵ���������

����2003��"121"���ļ��䲼�������������в��ϼ�ǿ�Է��ز���������Ŀ������ȣ�����Ϊ�Ŵ���ģ�����������������ϸ��������ߵĹ��ԣ������Ŵ������ľ�������ڽ����õ����⣬Ԥ��2006��������з��ز��Ŵ��Խ����ڽ���״̬��

������2005��䷢��"212"�ļ���ʵ���Ѿ���ȷ�����ܲ�Է��ز����д����ڶ������dz�����̬�ȵġ�����Ҫ������������ԭ����һ�����жԷ��ز���ҵ�Ĵ���֧��һ���̶��ϸ����˺�۵��ص��������У���Σ��������й�˾���ҵ����Ա���鲻�㣬���Ҵ����й�˾��ô���Ķ�Ϊҵ��������Ƿ�淶������С��չ�̣����·��ز����д�����ռӴ����ڲ��ֵ��ڵ����мƻ����ֵ�����Ҳ�Ӿ��˷��ز����д���Ľ�����

�������ϣ�Ԥ��2006�꾳�ڽ��ڻ����Ŵ������������

��������������������

����2006�꣬�����ʽ�һ���Ӵ��˶��й����ز��г��������DZ������Ϻ�����Ͷ�����ȣ������ڷ�չ�̾���������������Ӧ���ӡ���������ԭ��1��������ڻ����ܵ�����������ߵ�Ӱ�����ھ��ڽ��ڻ������������Ʒ���Ҳ���������������г���������2�����������ֵ��Ԥ�ڣ���3�����ڷ��ز��г����ٷ�չ��ͬʱ���г��淶����������һ����ߡ�

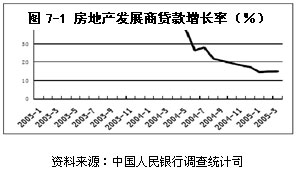

�������п��������һ������

������ͼ7-1�п��Կ�����2003�������ҹ����еķ��ز�������������������Ѿ��γɡ��ӽ�һ�����۵��ص����Ⱥ�����������2006�귿�ز���������Ľ������漸�����Ըı䡣

������һ���棬���ں�۵��ص�Ӱ�죬���ز���չ���������ֻ�����չ�̻���Խ����Ĵ�����ȡ�ô���֧�֣�ҵ����������ת״̬�У�����С��չ�̸����Դ�����ȡ�ô���֧�֣�ʹ����Щ��С��չ��ҵ���������ս�һ���Ӵ��������ж��䷢�Ŵ�����ӽ�����

�������˹������Ҵ�����Խ���

�������ڸ��˹������Ҵ��������е������ʲ����ں�۵��ز��ϼӽ���ͬʱ����������ʼ�������ᰴ�Ҵ����г��ݶ������2006������ҵ�����ʵĿ��ţ�������������ǿ�����ʿͻ��İ��Ҵ���ҵ������ᡣ����������ʹ��������2006�����Է��ɶԸ��˹������Ҵ������飬��ȡ������г��ݶ

����8����������ҵͶ�����٣��Գ�������ҵǰ������

����2006�꣬��������ҵ��Ͷ��ռ���ز�������Ͷ�ʵı������������������а���д��¥����ҵ���Ƶꡢ����ʽ��Ԣ�ȣ��ҳ�������ҵ���ޱ������ӡ�����ҵ��ҵ�ڱ��ָ���������ͬʱ����ͬ�����Լ���ͬҵ̬֮������ˮƽ��������

����������

������������ҵǰ������

��������ΰҵ����ͳ�ƣ�����������������ҵ��д��¥����ҵ���ɽ����������ԣ�2004��157��O��2005��1-10��175��O��ռ������Ʒ���ɽ����ı���Ҳ��2004���7%�����9.5%���ҡ���������2008�������˵����ٽ����й�����WTO������Ľ�һ�����ţ���������������ҵ�ᱻԽ��Խ��ĺ�������ʿ�����á�

�����ر����ܵ��������ֵԤ�ں���������������ҵ�ĸر��ʵ������������ʱ��ڱ�������ѡ���Ǹ�д��¥���̳����Ƶ�ȳ�������ҵ�����ѱ�2005��Ϊ���ڶ���ʱ���������֤ʵ������2005���������ֵ2%�ķ���Զû�ﵽԤ��ֵ����˶����ں����ʱ����������ֻ�����ͨ����������������ҵ������������ٴ���ֵ��������õ�ѡ��2006�꽫����õĹ���ʱ����Ͷ�ʻر��ʷ��棬����ΰҵ���ز����ڲ������յ����ϣ��������Թ�����ҵ�Ļر���Ҫ��һ����˰��8-10%��������¼���4%���ձ�5%������6-7%��Ͷ�ʻر�Ԥ�ڣ����Ը߳����١�

����������д��¥��������

����д��¥���棬2004��ȫ��ɽ�91.5��O��CBD���йش塢���ڽ֡��ǰµ��ȵ��������ڵij��������������������Ƴɽ�68.7��O��ռ�ܳɽ���75%����2005��ǰ10�����������ݷֱ������117.9��O��92.8��O��78.7%���۸��棬���ݶԳǰ�����ͳ�ƣ�2005��ǰʮ���³ɽ�����14366Ԫ/�O����ȥ������20.15%������סլ��11.47%�����������ݿ��Կ���������д��¥�г��������ͻ�����۸������ܿ죬�ر����ȵ�����д��¥���ֳ����ѵ�Ͷ�ʼ�ֵ��Ŀǰд��¥�г�����ʼ��"ҵ���г�"��"�����г�"ת�䣬�����Ͱ칫��ҵ�������ӡ�

������ͬ�����Լ���ͬҵ̬֮�����ҵ��ҵ���ˮƽ��������

�����������������ϳ���ҵ��ҵ�����������ﱱ��������ߣ�ʯ��ɽ������������ΪͶ�ʵ��ص㣻��ó��Ȧ��ҵ��Ӧ�������ͣ��������������������ƿ���������ҵ��2006����ҵ���������������15%��

������ҵ̬����������ҵ��Ϊȫ�������ܶ�����������ҵ��2006�����ˮƽ���������ǣ�����ҵ�������Ԥ���������Ƿ��ȶ�������10-15%����װ�����б���ƽ�������ٶȣ��ܵ�������ҵѡַ���������Ƶ�Ӱ�죬�ٻ��̳��������ˮƽ���»���

�����Ƶ�ͷ���ʽ��Ԣ�ǹ�������д��¥����ҵ֮���Ͷ���³�

���������Ƶ�ҵ��ǰ����һ�¿��ã�Ŀǰȫ�������Ƶ꼯�ż���ȫ�����뱱�������Ÿߡ���˹���ʡ����������ϣ���ٺ������Ʒ�ƾ��ڱ���������ҾƵꡣ�ر���֪��Ʒ�ƹ����µľ����;Ƶ�������;Ƶ꣬����Ͷ�ʻ�����������

��������ʽ��Ԣ���棬����ΰҵ�����г��о������ճ��������ͳ�ƣ���2003�꿪ʼ���г���Ӧ�����Գ���ÿ��200%���ٶ���������ͼ8-1����Ŀǰ�ķ���ʽ��Ԣ��������Ϊ��������Ƶ���������ԾƵ꾭Ӫ��ʽͳһ��Ӫ���Խϸߵ�Ͷ�ʻر����ܵ�Ͷ���ߵ�����

����9��סլ��Ʒ������װ�غ��ɰ�

�������ȣ���Ʒ�������õ���һ����չ��������Ʒ���µľ�������������Σ����Ž��������緶Χ�ڱ�����SARS�������еȼ��������������Ƕ�����״��ס������ĸ߶ȹ�ע��"���ܡ������������ʶ�"���������Ϊ��Ʒ��չ����Ҫ��������סլ��Ʒ��װ����Ϊ��������ֵ����Ҫ�ֶΣ�����װ����ˮƽ�Ǿ�����Ŀ�ɰܵĹؼ����ء�

����������

������Ʒ���¾�������

�����������ز��г���չ����Ӧ�������¼�����չ�Σ���ϵ��������װ��������Ʒ������Ʒ�ƾ��������г�Ŀǰ�����ڲ�Ʒ�����ĺ��ڡ��ڲ�Ʒ�����ij��ڣ���Ʒ��������Ŀ֮�侺���ɰܵĹؼ����ر���һ�����²�Ʒ����ʱ���������һϵ�еIJ�Ʒ���磬��TOWNHOUSE������С�����ȡ������г����죬�ر�����Ծ�ס����ҵ�����ڲ�Ʒ��Ƹ��ӹ淶�����г���Ϣ�������������ͻ�����������Գ��죬��Ʒ���߳�������ʽ������Ĵ��£��������չ��

�������ܡ������������ʶ�

��������2005��֮����Դ��ȱ���������Ϊȫ����ע�����⣬�����Լ�����Ŀں��������ģ�2005��7��1�գ��ҹ���һ���йع�������������Ƶ��ۺ��Թ��ұ�--����������������Ʊ�����ʽʵʩ����־�����Ľ�����Ʒ�У����ܳ�Ϊ���յ���Ҫ����ָ�ꣻ���н���������Ƶ�ͬʱ�����¼���ͬ��������ַ����ϣ�ʵ�ָ��ȡ����¡�ͨ��ȼȽ��������ʵ�ϸ����ƣ��Ӷ��䱻�����Ϊ��������סլ����ֵ--�������ԭ����2006������ԡ�

��������2003���SARS��2005��������У����ǶԻ��������ӳ̶������K�����ǿ��������̬Ҳ�������ٵķ�ӳ���Ծ�ס���칫������������Ԥ��2006�꣬"����"��������Ӫ�����������ѡԭ���еĵ�λ��������������

����װ�غ��ɰ�

������ΰҵ�����г��о������ճ���������������������ס��ز���Ŀ�У���װ����Ŀ����������ߡ������ڹ����ͻ�������ͬ���ټ���Ŀǰװ����ҵ�IJ��淶�ԣ��Ӷ���ʹ��װ�����ÿ�����Ϊ��Ŀ����������Ҳ�����ǻ������㡣

������װ������������ĿƷ�ʵ��������ر�����Զ�����ҵ�Ĺ����ͻ����ԡ����ǰ����ž�װ����Ŀ��������ߣ���Ӧ��Ҳ�������һЩ���⣬������Ϊͻ���ģ���װ�����������⡣��ˣ���߾�װ����ˮƽ����Ϊ�ܶչ����Ŀ�ɰܵĹؼ����ء�

����10����ҵȫ�����ϣ����������������

�����ڷ��ز���ҵ���Ͻ������������ϵ����ơ���չ�̳����ڴ�ͳ�Ķ����г������⣬������һ���Ӵ���һ���г��ϵĿ������ȣ����ͻ����������ڷ��ز����������г���ҵ�����ϡ�ϵͳ���ϣ�ֱ��ȫ�����ϡ�

�����ڷ��ز���ҵ����ͬһ�����ϣ��������ֺ������ϵ����ơ���չ��֮�������õأ�������֮����������ۣ�����ΪԽ��Խ�ձ������

����������

�����������ϵ�����

����������2005��ĺ�۵��غ�����Ƶ����ԭ�е���ҵ�����ƣ��ϵIJ����ֶν���ʧ�飬��ʹ��������ڲ�ҵ���������Ͻ������ϡ�

�������ȣ������������Ĺ����ߵ��������У���չ�̻�ȡ�����õص��Ѷ��ڲ�����ߣ�ԭ���Ĺ�ϵ����������ɥʧ����ʹ����ķ�չ�̴ӼĶ����������������㸴�ӵ�����һ���������������Ի��һ��������һ���������������ܹ��ڶ��������л�ø��ྺ�����ơ�

������Σ�һ�������г��Ľ��ܽ�ϣ�ʹ��չ����������͵Ľ��ڻ�����Ͷ����֮��������������������ǿ�ҡ�

�������������ڲ�ҵ����ͬ�����ϵĸ��ྭ�ͻ�����������Ϣ�������ͻ���Դ�IJ��죬Ҳ��ѡ��ҵ��ϵͳ������ȫ��Ļ����������������η�չ�̼����ι����ͻ�������

�����������ϵ�����

�������µ��г������У�ԭ�����ڷ��ز���ҵ����ͬһ�����ϵľ������ھ����к�������Ϊ��ҵ��չ��һ����Ҫ���ơ���һ�����������г��ĸ��������д��ھ�����λ����ҵ�����ߣ���ijһ��Ŀ�п����Ժ����ߵ���̬���֣���Ϊͬ�˾�����δ�����ع�Ӧ�г��ϼ��ҷ�չ�������õصĿ��ܣ����ڡ��������������ϴ������۵ȣ�