2005年济南市房地产市场需求分析

报告类别:调查报告

行业分类:房地产

调查机构:青岛中原物业顾问有限公司 ZDC

报告来源:市场研究杂志

报告内容:

随着济南房地产市场竞争程度的日益加剧,准确把握潜在购房者的需求已经成为竞争的关键。消费需求调研反映出潜在购房者的诸多消费习惯与消费心理,能够体会到购房者购买的决策过程,从而在吸引购房者的各种举措上做到有的放矢。

此次调研采用定点访问随机样本的调查方法,主要采用定量研究的方法。对调研问卷采用的分析方法主要包括:对重要指标采取频数分析,重要指标的交叉分析和对比分析相结合,从不同的角度,对数据所蕴藏的信息进行挖掘和归纳,以期得出有价值的结论。

一、潜在购房客群基本特征分析

(一)购房群体性别比例分析

调查的购房者中,女性消费群体比例日益增多,比例为42%,略低于男性购房者。分析其置业特点:与男性相比,女性对物业选择更具有感性、易受他人影响的特点。购买意识、消费方式也很容易在女性消费者之间传播并相互影响。而男性消费者通常比较理性,选择物业时较为重视经济环境、区域发展等宏观层面。

(二)26-30岁的购房群体成为主流

潜在购房者的年龄结构趋于年轻化,40岁以下的年轻人成为购房群体主流,所占比例达73%,其中,26~30岁的购房群体为主,所占比例为29%。购房群体的年龄特征将直接影响其对住宅的户型选择、建筑风格、社区配套等的需求情况。

(三)置业行为以家庭为核心购买力

购房行为主要以家庭为单位,三口之家占据主导,比例为48%,二人世界所占的比例为27%,相比之下单身购房群体在对房产的需求程度和支付能力上都略显不足,所占比例仅为12%。

对购房者的年龄与家庭结构作交叉分析,对于26~30岁的潜在购房者,其家庭结构主要表现为二人世界,比例为53%;对于31~40岁的潜在购房者,其家庭结构是三口之家占据主流,比例为76%。

1.单身贵族消费群体

白领阶层的消费意识随着社会进步发展迅速,单身一族对住宅物业要求日益强烈,对住宅的功能要求较高。该群体多为高收入、高学历的单身者。其置业特征:①由于多是知识阶层,所以对物业的要求相对苛刻,有时愿花较多的钱,也不愿买回廉价粗糙的物业;②理性不受促销活动的影响,购房群体购买理性,冷静而客观。

2.老年消费群体

当前老年人消费市场日益扩大,其消费心理和消费能力与年轻人相比,更加理性,尤其是在古城济南,随着人口老龄化的加快,老年人的消费力资源会比较充裕。其群体特征:①经济自主自立,城市里知识型老人已基本脱离要子女代劳的传统,在选择住宅物业时喜欢按自己的意志和喜好;②老年人多在金钱使用时谨慎小心,不会过分的奢侈。

(四)潜在购房群体学历分析

在社会竞争日益激烈的今天,随着学历在个人发展中的作用愈加重要,受过高等教育的人群总量不断激增,在人口中的比例也在不断上升。

潜在购房者中具有大专和本科学历的人群已经成长为潜在的购房主流,为79%;其次是具有高中(含中专、技校)学历的人群,比例为17%,相应的购房者对社区带来的文化气息、生活品质、周边配套都将提出更高的要求。初中及以下学历的人群仅占4%。

具有较高学历的群体中,多从事专业性较强的工作,并且多数已具有事业基础,职业相对较稳定。济南市具有高学历人群占城市总人口近70%,而这一类人多在重要的学校、医院等事业单位及大型企业的重要岗位。还有是随着济南的发展,引进了一大批外资,外地企业,在这些企业界里也拥有一大批知识分子,其职位相对较高。

济南市在各类学校任职的教育工作者约有112万(数据来源:2003年统计年鉴),占总人口的1/6,其他还有医院、政府机关等众多事业单位。

这些高学历的专业群体势必对生活质量提出更高的要求,才能产生心理的满足感――幸福感。他们关注城市的生活氛围、居住环境、居住质量、政治环境、生活环境、治安环境、经济环境、气候环境等要素构成。其对住宅的需求特征为:a.个性化追求:自我思想在生活氛围的张扬;b.私密性:家庭范围、个人生活方面的私密不为外人所知;c.身份属性追求:以人群分;d.自我价值追求:社会认知感;e.自尊性的体现:事业成就、身份、价值的标志年轻中职群体。

(五)潜在购房者工作单位多为私营企业

潜在购房者的工作单位多为私营企业,其次为事业单位,通过对潜在购房者的家庭年收入和工作单位作交叉分析表明,年收入在6~10万元间的购房者的工作单位中私营企业居首位,年收入在10万元以上的潜在购房者工作单位以事业单位为首。

(六)受访者多来自市中区、历下区

此次调研的潜在购房者,来自市中区的需求最多,比例为31%,其次为历下区,所占比例为27%。分析表明,现在购房者对现在住房最大的不满意是面积和户型。

(七)公交车是主要出行工具

潜在购房者的主要出行工具表现为公交车,所占比例为44%,相应的,购房者对于公交汽车站的关注程度也较强。其次为自行车/助力车,比例为24%,排列在第三位的是私家车,比例为17%,购房者的私家车拥有数量不容忽视。

小结

潜在购房者年龄结构日趋年轻化,26-30岁之间的年轻人成为购房群体的主流;主要以家庭为单位进行房产的买卖,三口之家占据主导,单身购房者需求明显不足;潜在购房者的工作单位多为私营企业。

二、潜在购房群体需求特征

(一)购房计划集中于1-2年内

79%的受访者选择1~2年内购房,打算一年内购房的比例为38%,2年内购房者比例为41%,选择2~3年内购房的比例为15%,3年以上购房的比例仅为6%。近年来,由于拆迁的区域较大,购房者考虑改善居住条件的需求也较大,导致购房计划表现出相对集中的特征。

(二)潜在购房者的消费需求远远大于投资需求

潜在购房者的置业目的中自己改善居住条件的居于首位,所占比例为69%,购房给父母及孩子的比例为23%,用于投资的潜在购房者所占的比例为6%。

结合潜在购房者的住房性质分析,商品房的拥有比例仅为16.2%,自有住房、房改房所占的比例为35.8%和30.2%,拆迁房所占的比例为9.3%。

将市场需求简单概括为四类:拆迁带来的需求、外来人口解决居住的需求、主动改善居住条件的需求和投资需求。对于以上四种需求,因拆迁带来的需求是绝对刚性需求。而投资型需求则是弹性需求,主动改善型则介于二者之间,其对刚性与弹性的倾斜度与改善的迫切程度明显相关,而外来人士解决居住的需求虽然属于刚性需求,但其需求量却极具弹性。

通常将主动改善居住条件的需求作为消化楼市的第一动力,因此这一部分需求显得尤为关键。影响主动改善型需求的因素较多,主要体现为当前的购买力以及对未来行情的预期两点,自己改善居住条件的购房者预计未来房价将小幅商战的比例为50%,基本持平的比例为27%,预计房价将大幅上涨的比例为10%。较高的房价预期将削减或延缓当前部分有改善居住条件的欲望但购买力不足的人群的需求,即引起该类需求的缩水。

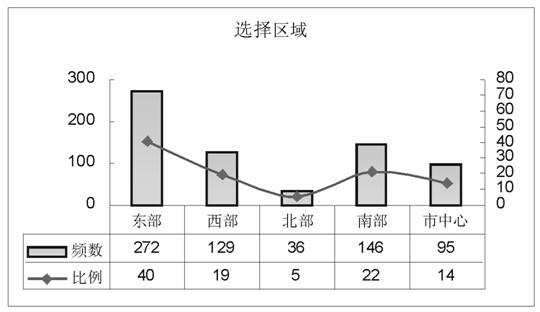

(三)潜在购房者偏爱东部区域

潜在购房者中有40%选择在东部购房,选择南部区域的比例为22%,选择西部区域的比例为19%。

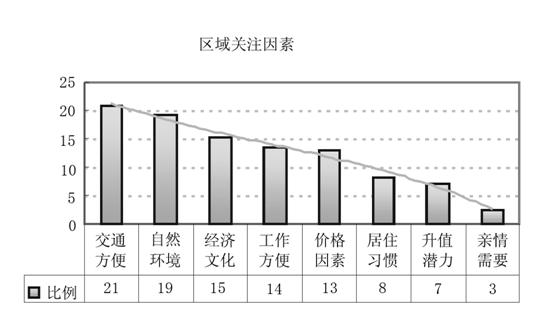

潜在购房者在选择购房居住区域时,考虑的主要因素有交通方便、自然环境、经济文化、工作方便。

交通便利是购房者最关注的因素,调查表明,购房者不希望为居住地点至工作地点的不便的交通所困扰,因此,绝大多数购房者在对将来生活区域的配套设施的重视程度上,将交通配套放在了首要重要的位置,这一比例达到21%。事实上,交通状况是衡量地理位置好坏的重要指标,那么购房者对交通因素的极大关注也就说明了地理位置对一个楼盘项目的重要作用,楼盘的地段依旧在很大程度上影响着购房者的选择。因此对开发商而言,在开发楼盘项目时,仍要精心选择地理位置。

除此之外,对自然环境和经济文化的关注程度也较高,以上3项因素与人们的生活息息相关,购房者对此关注程度较高,可以看出,人们对居住区域的综合品质要求已经提上日程。但是,对其他因素如升值潜力的关注程度并不高。

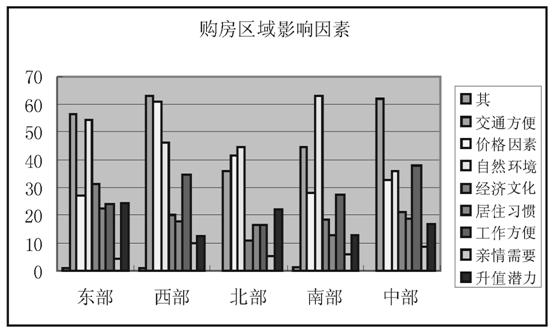

其中,选择东部区域的购房者考虑的主要因素依次为:交通便利、自然环境、经济文化和价格因素;

西部区域购房者考虑的主要因素依次为:交通、价格、自然环境和工作方便;

北部区域购房者考虑的主要因素依次为:自然环境、价格、交通便利和升值潜力;

南部区域购房者考虑的主要因素依次为:自然环境、交通便利、价格和工作方便;

市中心购房者考虑的主要因素依次为:交通便利、工作方便、自然环境和价格。

(四)多层住宅是首选建筑形态

潜在购房者对建筑形态的选择中,多层居首位,所占比例为57%,其次为小高层所占比例是37%,对于高层的选择比例仅占6%,别墅所占的比例是1%。

虽然多层依然在建筑形态中占据主导地位,但是小高层已经逐渐为购房者接受,其地位日渐稳固,而且限于稀缺的土地资源,小高层的需求容易得以实现,而对多层的需求则会由于其供给量的匮乏逐渐向小高层和高层转移,购房者对小高层的需求未来将呈现增涨势头。

(五)平层是户型结构的首选

潜在购房者首选的户型结构是平层,所占比例为50%,选择复式结构的比例为25%,选择错层的比例为16%,跃层结构为8%。

(六)二室、三室是需求主力户型

二居室、三居室是需求的主力户型,比例超过90%,其中二居室比例为62%,三居室比例为28%;对一居室、四居室的户型需求极少,分别为2%、3%。户型需求与家庭成员结构密切相关,一居室更多地面向单身及投资者,四居室以上的户型因其总楼款较高,相对抑制客户的购买需求。

相关分析表明,济南市不同区域的购房者对住宅的户型需求略有差异,选择市中区的购房者对三室的需求量较其他区域强劲,南部区域内对四室的需求较显著,表明这两个区域大户型住宅较有市场;西部、北部区域对二室一厅的住宅需求居前一、二位,表明此区域内的购房者偏好经济适用的户型。

(七)80~100平米成为需求的主力面积80~100平方米之间的户型面积指标成为大众需求主流,比例高达39%,其次为100~120平方米,需求比例为26%,80平方米以下需求比例为19%,120~150平方米需求比例为11%,对150平方米以上的户型需求比例为4%。

2004年,济南市城区人均住宅使用面积约为25.2平方米,与国家建设部制定的2020年居住目标――人均居住面积达35平方米,尚且存在一定差距。人均住房面积是反映一个地区住房情况的重要指标。潜在购房者人均住房面积的提升标志着生活水平的提高,对住宅品质要求的提升。

(八)需求面积与户型相关分析

潜在购房者选择的二室一厅户型,面积区间主要分布于61~100平米之间;选择二室二厅户型的面积区间主要分布于81~100平米之间;三室的面积区间主要分布于101~120平米之间。

小结

潜在购房者的购房需求多为改善自身居住条件,购房时间集中于1~2年内,潜在购房者首选东部区域,二室、三室是需求的主力户型,80~100平米成为需求的主力面积。

三、潜在购房者的购买能力分析

数据表明,2004年济南市人均可支配收入为12005元,相对购买力水平较高。,在全国15个副省级城市中排第6位,排在前5位的依次分别是深圳市、广州市、宁波市、杭州市和厦门市。在山东省17城市中,济南市排第二位,排第一位的是东营市(12935元)。2004年济南市商品房均价为3172元/平方米,在25大城市排第13位,居民购买力相对较强。

(一)潜在购房者家庭年收入分析

家庭年收入区间以3~5万元为最多,比例为44%,其次为3万元以下的家庭,比例为29%,收入在6~10万元之间的潜在购房者所占比例为22%,10万元以上的潜在购房群体所占比例仅为4%。家庭收入是决定市场吸纳量的重要因素,低收入特征预示着未来低价位市场需求量较大。

由于潜在购房者的购买力大小将决定着房地产市场潜力的大小,而家庭收入水平的高低又直接影响着潜在购房者购买能力,一般而言家庭年收入水平高的家庭相应的储蓄额度相应高一些,自有储蓄额度将直接影响潜在用户的首付款的支付能力,从本次研究群体的家庭年收入来看,主要集中在3~5万之间,同时假定该群体已有4~6年的积蓄,储蓄率按照50%计算,该部分群体的储蓄额度在6~15万之间,按照首付30%计算,该部分群体对总价的承受能力应该在20~45万之间。

(二)低价位住宅市场广阔

对价格的接受程度集中在4000元/平方米以下,比例超过90%,其中3500元及以下所占的比例最高,为64%,其次为3500~4000元/平方米,所占比例是30%,4000元/平方米的住宅比例仅占5%。

(三)总价在40万元以下的住宅颇受欢迎

潜在购房者对住宅总价的承受力方面,以40万元以下的为需求主流,占到总数的八成多,其中21~30万元间的总价,购房者接受的比例约占到四成,其次是31~40万元之间的总价,约占到三成,超过40万元的总价水平,仅有12%的人可以接受,所以总价水平40万元为潜在购房者的心理底线。

依据潜在购房者能够承担的总房款价格,细分不同购房群体的需求特征。

承担总房款在30万元以下的潜在购房者,偏好的面积首先是81~100平米,其次为61~80平米,偏好的户型分别为二室一厅一卫和二室二厅二卫;总房款在31~40万元之间的购房者偏好的面积为101~120平米,户型为二室二厅一卫;总房款在41~60万元之间的购房者偏好的面积为121~150平米,户型为三室二厅二卫;总房款在61~80万元之间的购房者偏好的面积为121~180平米之间,户型为四室二厅二卫。

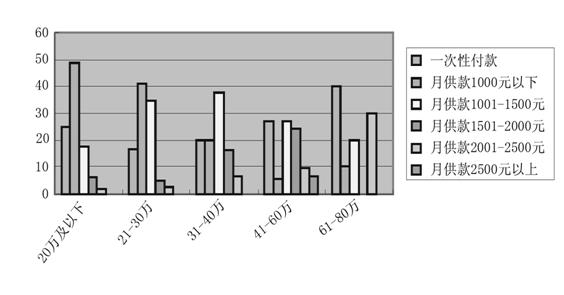

(四)银行按揭付款方式是主流

潜在购房者选择银行按揭付款方式的比例是79%,其中,月供款在1000元以下所占的比例为33%,其次为月供款在1000~1500元之间,比例为31%。

其中,接受总房款20万元以下的购房者主要采用月供1000元以下的方式,所占比例为49%;接受总房款21~30万元之间的购房者主要采用月供1000元以下,所占的比例为41%,采用月供1501~2000元的比例为35%;总房款31~40万元之间的购房者多选择月供1001~1500元,比例为38%;总房款41~60万元之间的购房者采用一次性付款和月供1001~1500元的比例均为27%;总房款61~80万元之间的购房者主要采用一次性付款,比例为40%。

小结

潜在购房者多为中、低收入家庭,能够接受的楼盘单价集中于4000元/平米以下,总房款在40万元以下的住宅颇受欢迎;多采用银行按揭的付款方式。

四、综合配套需求分析

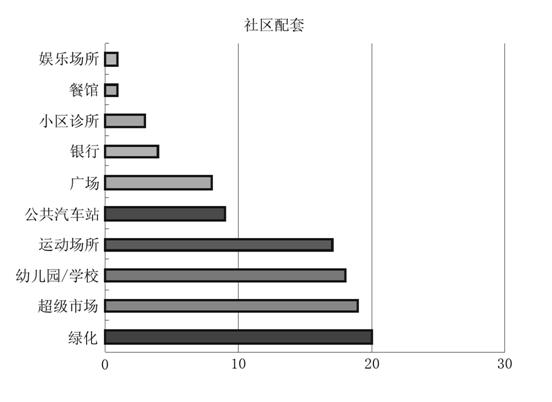

(一)绿化、超级市场、幼儿园/学校是最重要的三项配套

潜在购房者关注的社区配套中,绿化居于首位,所占比例为20%,之后分别为超级市场、学校/幼儿园和运动场所。结合前文可知,潜在购房者年龄以26~30岁之间的居多,其中家庭结构为二人世界的占五成,因此,其对幼儿教育环境关注程度较强。

(二)租用车位特征显著

潜在购房者对于有车位需求与无需求的比例为4:1,租用与购买所占的比例分别为49%和32%。潜在购房者比较偏好地下的车位。

购房者愿意支付的车位价格主要集中于7万元以下,比例为50%,其次为8万元,比例为21%,购买者对车位的购买意识不强,愿意支付的价格普遍较低,建议车位配比将当前需求与未来城市发展相结合考虑。

五、潜在购房者获取信息渠道分析

报纸广告和房展会是购房者最大的信息来源渠道,比例均达22.4%。在媒体多元化的今天,报纸广告仍以其巨大的读者覆盖及最具房地产广告传播的优势被购房者认同;电视广告以12.8%的比例,位居第二。

六、潜在购房者需求特征总结

潜在购房者的基本特征方面:年龄结构趋于年轻化,26~30岁的购房群体成为主流;三口之家为最核心的家庭结构;潜在购房者的工作单位多为私营企业;公交车是主要出行工具。

潜在购买者的购买力方面:家庭年收入区间以3~5万元为最多;对价格的接受程度集中在4000元/平方米以下;对住宅总价的承受力以40万元以下的为需求主流。

潜在购房者的需求特征方面:购房时间集中于1~2年内;置业目的中自己改善居住条件的居于首位;近五成的购房者认为未来房价将小幅上涨;对建筑形态的选择中多层居首位;二居室、三居室是需求的主力户型;80~100平方米之间的户型面积指标成为大众需求主流;购房者关注的社区配套中,绿化、超级市场、幼儿园/学校是最重要的三项配套;报纸广告和房展会是购房者最大的信息来源渠道。