随着信贷消费时代的到来,银行都纷纷推出信用卡,以抢占这块蛋糕。凭着网点多、品牌效应强的优势,大型银行在争夺信用卡用户上取得了先机,央行数据显示,截至07年年底信用卡发行量为7000万,其中仅工行就发行了2300万,中行及建行发行量亦在千万以上。而作为后起之秀的中小银行,如何才能卖好信用卡,抢占市场呢?

近日,现代国际市场研究公司(MIMR)对京沪穗深四市的817名信用卡用户随机街访发现,中小银行卖好信用卡应着力在增强上门办理/推广的力度,针对消费者申请关注的因素及时调整服务内容等两大方面。

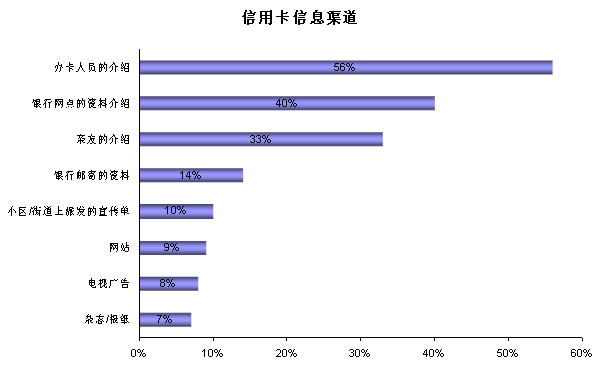

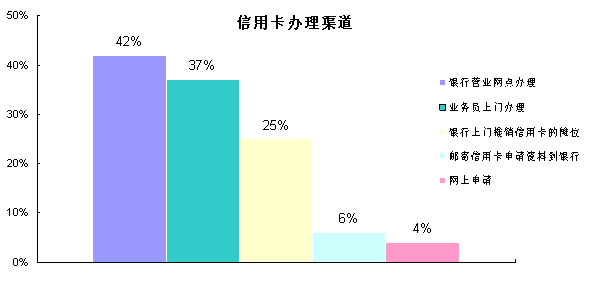

一、相对大型银行网点的星罗密布,中小银行网点数量较少,因此在信用卡推广时,不能守株待兔,必须走出去,进行上门推销,从MIMR的调研数据也可以印证这一点。因为56%被访者是通过办卡人员介绍才了解,这表明消费者对于信用卡信息是较为被动地获取,因此,主动走上门的面对面营销方式更为有效,同时这对于消费者的申请决策有比较明显的影响作用,因为62%的被访者是通过银行上门形式办理信用卡的。

网点数量少是中小银行的软肋,但从调查情况来看,若中小银行能主动上门服务,同样也能争取到大量的信用卡申请者。陈小姐是一名公司职员,有天某银行的卡推销员上门推广信用卡,陈小姐一了解才知道自己经常光顾的商场,如果是用该行信用卡消费即可享受9折优惠,于是陈小姐马上递交了申请,并通知了其他同事,当天就有十多人办理了信用卡。

由于银行网点仍然是信用卡主要的信息渠道(40%)和办理渠道(42%),因此中小银行不应忽视网点的宣传。

二、本次调查也发现消费者在申请信用卡时,最关注的因素集中于“产品因素”以及“服务因素”两个层面上,包括发卡银行的实力,免息还款期,可透支额度,使用信用卡的折扣优惠,配套服务的完善性等方面。得益于管理的条条框框较少,中小银行在迎合消费者关注的因素上占有一定先机,可以为消费者提供更多贴心的服务。下面将从免息还款期,可透支额度,以及配套服务等三方面作深入剖析,以探求中小银行的营销机会点。

例如免息还款期是受消费者重视的因素之一,而还款日是免息还款期的重要一环。小张的还款日是每月1号,但他薪水的发放是每月的4号,因为担心过度消费没钱还款,所以每次都是发薪水就还款,小张抱怨地表示,别人的免息期有五十多天,我的却变成只有二十多天,如果有每月4号以后几天还款的信用卡,我就马上申请。在允许客户调整还款日问题上,招行、广发就做得较好,招行体贴地让客户每半年调整一次,而广发则把还款日与卡拥有者出生日紧密相关,充分体现个性。

同样地,中小银行在可透支额度,使用信用卡的折扣优惠上也是大有文章可做。陈先生因工作调动后需经常出差,为了方便工作及换取消费积分礼品,申请了某国有银行的信用卡,授信额度3000元,由于每次出差时间长花费大,3000元的授信每次都不够,最后另外申请了一家股份制银行的信用卡,由于授信额度高,刷起卡来再也不用精打细算担心没钱用了。陈先生表示,大型银行的规矩太多了,不如中小银行来的实惠。

目前大型银行对于信用卡的授信额度都抓得比较严格,额度也较低,但相对于目前高速发展的中国经济及居民收入水平,不少优质的客户因此流失,中小银行可以利用其授信额度稍高的特点,迅速抢占市场,当然这过程中风险防范意识是要加强的。

随着刷卡越来越普及,消费者开始重视刷卡配套服务,特别是还款便捷性,MIMR的调研发现在申请信用卡时,虽然只有19%的消费者表示对于信用卡的还款途径较为关注,但在使用过程中时,就有78.2%的用户认为信用卡的还款途径是一个很重要的因素。钟小姐因为某中小银行信用卡的卡面漂亮、折扣优惠多而申请了,但钟小姐家及公司附近都没有该银行的网点,每次都要到距离较远的网点还款。钟小姐表示,为了还款,我可是劳心又劳力呀。

目前可供消费者选择的还款途径在逐渐增多,例如银联在线,柜面通,网上转帐等。但因为宣传不足和收费问题,普及程度并不高。如果中小银行能切实从消费者角度考虑,提供更多创新、便捷的还款途径,并且加以重点宣传,相信会更为奏效。