1987年,广州全运会开通全国第一个模拟电话系统,“手机”产品悄然开始其在中国历程。二十年间,从最初的高档消费品,甚至是身份象征的“大砖头”到如今功能繁多样式多样的新型产品,手机早已走下高档产品的神坛,成为日益普遍的平民产品。而手机零售商在此期间,历经了膨胀式发展、一日暴富的快速成长期,已逐渐步入利润摊薄、竞争激烈的资源整合期。一些规模有限经营不善的小型零售商或关门大吉,或选择加盟大品牌,而迪信通、中域等大型零售商则趁市场整合的机会,通过各合作、兼并、收购等各种手段,实现着自我扩张。

一、竞争激烈,但仍有很大成长空间

2006年第4季度中国国内手机销售总量达2334万部,季度增长率为1.79%;2007年第一季度这一数字达3689万部,其中GSM销量为3480万部,CDMA销量209万部,均在保持较高速增长。

另一方面,根据中科院调查显示,我国目前人口结构为0-14岁占总人口的21.5%,15-64岁占总人口70.92%,64岁及以上人口占总人口7.58%。有能力消费手机等高档生活用品的人口,主要集中在15-64岁段。按照我国目前人口13亿来计算的话,这一阶段的总人口达9亿多。而目前我国移动电话用户刚刚超过4亿,就意味着仅购置新机一项我国手机零售市场还有5亿空间,加上老用户更换手机这一数量将达到6亿左右。

从区域角度来分析的话,随着经济的高速发展,城乡差距的缩小,城镇乃至乡村一级区域正逐渐成为手机零售的新增长点。中域等大型零售商纷纷逐渐将经营区域扩展到二三级城市也正是为了抓住这一新的盈利机会。而城市方面,在新机购买数量稳步增长的同时,换机频率不断加快,逐渐成为主导市场的新力量。据统计,2007年城市换机率将由上一年度的40%-50%提高到70%-75%。而随着3G政策的最终出台,新一代技术的应用必将引领新一轮换机热潮。有商家估计3G商用后,将至少有50%的手机用户要换手机,这就意味着2亿部手机的市场潜力迫在眉睫,对任何一家手机零售商而言都是一个不能错过的经营新重点。

二、资源分散,争做“寡头”成努力方向

由于手机零售行业最初的准入门槛低和高速成长期内较高的利润回报率,导致一段时间内手机零售业呈膨胀式发展,各地手机零售店如雨后春笋般涌现,造成市场资源极度分散。到目前为止,中国电讯市场约有10万个手机专业零售店,零散的小零售店占据了其中的95%,且大多数集中在乡镇一级。而尽管迪信通、中域等大型手机零售专业连锁店早已完成全国布局,但仅就市场占有率一向而言,仍然只能在某一区域内称王称霸,成为全国范围的寡头垄断仍有很长的路要走。

因而,面对激烈的市场竞争,一些大型零售商纷纷采取兼并收购合作等手段,完成对内对外的整合工作,不断增强自身实力。兼并收购方面,较为著名的当属迪信通收购协亨一事。2007年6月,迪信通与上海协亨签订协议收购其在北京的全部门店。至此,加上迪信通在北京的现有95家门店,迪信通的北京门店总数达到113家,直逼京城手机连锁老大中复电讯的116家门店。此次收购行为,成为迪信通抵抗国美等家电卖场进军手机零售业所带来压力的重要筹码,也为其上市积蓄力量。同时,为了拓展公司在华南地区的版图,迪信通还花费巨资收购了蜂星电讯在广西的全部12家门店,向其完善全国布局迈出了关键的一步。而手机零售业新生力量家电卖场方面同样不示弱,2007年11月,国美电器斥资5000万以上收购陕西蜂星电讯22家门店,有力的帮助其完成进军手机零售业的新目标。

而合作方面,运营商和各地大型连锁超市深受各家手机零售商垂青。随着3G时代的来临,中国移动、联通等运营商的优势日益凸显。各大手机零售商纷纷采取行动加强与运营商的合作。仅中国移动一家来说,就已经与迪信通、国美、中域等零售商开展了广泛合作,领域涉及移动终端定制、联合营销、合作营业厅、积分共享等多个方面。而手机零售商关注与大型连锁超市的合作,则是看重了超市消费人群广泛且分布区域深入社区等特点,在其中开设品牌专柜,可以有机的与原有品牌自建店配合,将销售力量涉及到自建店不能覆盖的区域内,从而促进销售。目前,家乐福、沃尔玛、易初莲花等超市均已成为各地手机零售商锁定的目标,或已经开展种类多样的合作,或正在洽谈争取更大范围的合作。

三、渠道多元,大型零售商优势受威胁

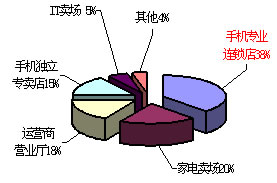

附图:2005年主要手机零售渠道市场规模比重

如上图所示,到目前为止手机专业连锁店仍是我国手机销售的主导力量,在各种销售渠道中,专业连锁店所占比重超过1/3。但与此同时,大型家电卖场和运营商营业厅成长速度不容小视,成为威胁手机专业连锁店长期优势的重要力量。2004~2005年,家电连锁行业的手机销售额在国内手机销售总额中增加7%,国美电器、苏宁电器等大型家电连锁企业是其中的主导力量。他们凭借以往经营过程中积攒的成功管理经验、综合性购物所吸引的广泛消费群体以及大规模采购的成本优势,从而牢牢把握大中城市中的经济命脉,成长非常迅速,尤其是在在一二线城市内,扩张速度明显快于手机连锁企业。以国美为例,去年销售手机近600万部,销售额近100亿元。而迪信通总销量500多万部,销售额60亿元。且这些大型家电卖场纷纷将手机零售作为下一阶段的营销重点。例如国美计划2007年夺取中国手机市场10%的份额,专门成立通讯业务中心,全面规划手机产品在连锁卖场经营现状的全新模式;计划2007年内,在全国重点城市建立100个手机专营店。增加直供品牌,以统购分销的模式加大对国产品牌扶持力度;利用现有的门店覆盖率,在门店增设售后服务网点等措施。而苏宁则把2007年定义为“3C建设年”,展开“3C+旗舰店”计划,在北京、无锡等地新开的5家门店全部按照3C模式打造,为其后期发力手机零售市场做好充分准备。

而电信运营商方面,则充分利用自身优势,通过加大定制手机数量,加强对终端控制。2006年国内定制手机的市场规模已经占总体手机市场销量的25.8%,达到1800万部。其中中国移动GSM达1400万部,中国联通CDMA定制手机销量达到400万部。随着3G时代的临近,运营商定制手机规模将进一步扩大。厂商方面,国内大显、宇龙酷派、中兴、海信、中电通信、多普达等品牌,以及外资品牌三星、LG、MOTOROLA等越来越重视与运营商的“捆绑。但同时,运营商营业厅内品种较单一、价格较高等弊端势必也会影响其市场占有率的扩张。

四、产品同质,增值服务成未来新增长点

上述所列举的几点,更多的是从宏观层面来说明目前我国手机零售行业所面临的种种现状和问题。而相比较之下,在微观层面商,产品差异性小、服务水平不高、营销手段单一则成为制约每个手机零售商发展的重要因素。

1.产品同质性强,价格战无法带来长久优势

众所周知,手机最初进入中国市场时,普及率相当低,加之当时信息获取渠道相对有限,到信得过的门店购买,听从导购人员介绍,成为绝大多数消费者购置手机产品的最主要手段。然而随市场发展和网络普及,现如今的消费者完全可以通过多方渠道了解到某款机型的各方面优缺点,到任何店面购买都无太大差异,甚至有业内认识分析,不远的将来手机产品可以放到超市货架上售卖,完全成为“萝卜白菜”似的的平价产品。面对产品差异性日益缩小的现状,很多商家纷纷打出“价格战”的王牌,意图通过“薄利”求取“多销”,因而“买赠”、“低价”、“促销”、“特价机”等字眼屡见报端。然而好景不常,过于激烈的市场竞争,导致手机零售行业利润整理大幅度下滑,各商家都意识到单纯长久处于价格战的竞争红海中只能越陷越深,脱颖而出无从谈起。

2.服务水平有限,客户接触满意度亟待提高

据有关部门统计,近年来手机零售行业投诉率始终高居各行业消费者投诉前几位。究其原因,主要因为长期以来手机零售业一线销售人员整体素质有限,且上岗前大多没有经过比较系统的职业培训和教育。而实际上,这些人员在手机零售业日常经营中扮演着极其重要的角色,是顾客在与手机零售商发生交往的第一接触点。面对顾客各色各样的咨询、要求,需要充分的行业知识储备,且要用十二分的耐心和热心尽心尽力的满足顾客要求,才能保证将工作顺利完成,赢取顾客的满意。但事实上,能够做到上述要求的一线销售人员少之又少。他们往往或爱答不理,或态度恶劣,或一问三不知,引起顾客的种种不满,极大的影响了商家在顾客心目中的印象,间接导致销售利润下滑。

3.营销手段单一,特色服务成未来发展重点

除去上述低价战略外,几家大型手机零售连锁也曾纷纷出台“会员”或类似规定,希望像其他零售业一样,借助包含一定优惠政策的会员制度笼络人心,获得更大的市场份额。但遗憾的是,这些形式不同名称多样的会员制在运作一段时间后,收效甚微,时断时续时好时坏,很多索性不了了之了。究其原因,一方面是由于没有赢得消费者的认同。各零售商提供的优惠政策大多相似,主要围绕在购买配件折扣、免费享受指定分彩铃图片下载、积分换礼等方面。且零售商折扣力度有限,加之网络上免费图铃下载的渠道也越来越多,会员优惠对顾客没有很大吸引力,顾客购机更希望门店直接减价。另一方面,则是由于商家本身也没有投入足够的重视。即使对于迪信通、协亨、中域等国内大型手机零售企业而言,会员制也没有非常完整的计划和部署,规则改改停停,或者短期内看不到成效索性中止。

因而,如何突破原有思路,寻找新的利润增长点成为各家手机零售商亟待解决的问题。

以行业内龙头迪信通为例,近来就已经提出未来将努力实现卖场利润点沿“手机―配件―增值服务”三个环节的过渡,把增值服务培育成新的利润增长点。通过加强与运营商、SP的合作,使顾客在购买手机的同时可以享受现场下载各种铃声、图片和娱乐等一些常用的业务,还可以享受手机备份、手机杀毒、股票通等各种新软件的体验,提供“一站式”服务。

综上可知,无论是手机零售行业本身还是各商家,均已进入资源整合、调整经营思路的关键时刻。市场集中度提高,经营模式多样,产品日趋平民化是行业发展的整体趋势。提高服务质量,提供特色服务,找寻新的增长点成为各商家共同努力的方向。