1996年,中国第一个家装建材超市在天津东丽悄然登场。2006年岁末,世界最大的建材超市Home Depot曲线进入中国。十年的风雨,表达出中国家装建材市场的进化,更映射了国人装修观念的升华。在这个发展过程中,有的企业退缩了,其中不乏世界级品牌,但更多企业坚定的走下去了,百安居、东方家园、好美家……继续在这个领域驰骋。

虽然,历经十余年的发展,家装建材超市的规模仍然较小,不足以同以门店集市型和摊位租赁型为特征的传统渠道相抗衡,但是国际经验和中国建材市场近年来的发展实践表明,连锁超市是未来中国家装建材零售市场发展的必然选择,其发展具有广阔的前景。文中预测了未来五年中国家装建材市场的规模,及建材超市未来业务模式的发展趋势。

市场容量潜力巨大,后劲十足

中国家装建材市场巨大的潜量吸引了国外巨头的进入,那么这个市场的规模有多大?官方并没有发布专项的统计数据,本文将用需求探测法来进行预测。

家装建材是以“家”为载体的,没有“家”,何来“家装”,所以需求探测法主要考量两方面的内容:一方面是新购置住宅的装修需求,另一方面是原有住宅的再次装修需求。而根据我们的调查研究发现,中国人现阶段对原有住宅的再次装修意愿很低,大多数人认为装修了就是要住一辈子的,再则,即使有再次装修意愿的消费者,其再次装修的周期也长达10-15年,而中国的住房市场化历程也不过才经历10年,所以我们忽略原有住宅的再次装修需求,将主要考量新购置住宅的装修需求。

新购置住宅的装修需求同样可以分为为两类,一类是新购住宅为新建商品房,另一类是新购住宅为二手房。二手房又有带装修的及未装修过的毛坯房两种,由于投机行为仅在中国的若干一二线城市比较突出,绝大部分城市均以自住性需求为主,所以从整体来看,未装修毛坯房在二手房中的比例是非常低的,我们在估算中也予以忽略。再则,购买带装修二手房的消费者,其进行重新装修的花费较低,远不如新居装修来的高,综合考虑,在评估新购置住宅装修需求时主要以新建住宅为主。

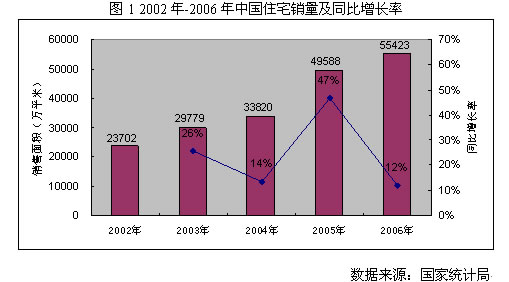

前面我们明确了装修需求将主要考量新建住宅的装修需求。那么每年的装修需求如何来量化呢?目前,中国新建住宅销售均以期房的形式存在,交房时间普遍为预售后的一年,且根据我们的研究发现,收房当年立即装修的比例平均约为70%,留待下一年装修的比例约为20%,其余的可能在更长时间后再装修。所以,第n年新建住宅装修量=第(n-1)年新建住宅销售总量*70%+第(n-2)年新建住宅销售总量*20%。历年新建住宅销售总量通过查询国家统计年鉴获得,未来的增速将基于历史数据及今后的房地产局势做出预测。参考2002年至2006年的中国住宅的销售数据(如图1),其5年的平均复合增长率为23.7%。而自2007年始,国家针对房地产行业的宏观调控频出,住宅销量增速较上年同期明显下降,这个震荡器可能持续2-3年,但是中国的城市化进程在未来很长一段时间将继续稳步推进,综合考虑我们预计未来几年住宅销量的年均增速为15%。

至此,我们明确了每年进行装修的新建住宅数量。那么,中国消费者在新居装修时的支出水平如何呢?我们调查发现,2007年,在东部沿海发达城市,消费者新居装修支出水平(不含人工费)平均约为500元/建筑平米,中西部地区的情况则约为300元/建筑平米,在这里,我们按照平均350元/建筑平米的标准来估算,这代表了最广大消费者的装修支出水平。但是考虑到物价上涨及需求升级因素,我们假定这一支出水平按照5%的比例增加。

综上所述,我们可以得到评估中国家装建材市场规模的公式。其中Cn代表第n年的家装建材市场规模,Hn代表第n年的新建住宅销售总量,Pn代表第n年的平均装修支出水平,R表示修正系数(因为我们忽略了部分需求,所以乘以修正系统,据经验值定为1.5)。

从表中可以看出,2007年我国家装建材市场规模为2557亿元,2012年将突破6000亿元。但是,2007年,在这2557亿的销售额中,建材连锁超市的市场份额占了多少呢。从中国连锁经营协会最新发布的2007中国连锁百强销售企业名单中,我们发现好美家和百安居的店面分别比上家增加2个和5个,而东方家园、家得宝、乐华梅兰、九百家居等维持原来的店面数,6家超市的店面总量为136个。从发布的信息中我们也得到平均每个店面的营业额大约为1.1亿元,估算得到中国建材连锁超市的总销售额为150亿,占整体份额不足10%。

显然建材超市目前的市场份额很低,但是未来的潜力巨大,我们要看到,当市场份额每提高一个百分点,意味着将新容纳几十家店面,如果提高十个百分点,意味着将新容纳几百家店面。而建材卖场超市化是大势所趋,市场份额必定逐步提高,正是看到这巨大的市场空间,国外巨头争相进入。

业务模式调整将是大势所趋

正如百安居、家得宝进入中国市场后大幅调整商品结构、设置装潢中心以适应中国国情一样,中国住宅产业的变化以及消费者装修需求的变化也要求建材超市与时俱进。

中国房地产开发企业现有5万余家,市场规范化及集中化发展是未来中国房地产行业进化的方向。从2007年开始并将在未来较长时间内存在的国家严厉的宏观调控,必将淘汰一批实力小、不规范的开发商,加速这一进化过程。

从开发商本身来讲,为了规模化发展,进一步提高资金周转率,并提高房屋建造质量,万科的住宅产业化试验正在轰轰烈烈的开展,其核心思想就是住宅模块化流水线建造,并提供精装修。万科在中国房地产业界的地位及示范作用,决定了一旦其住宅产业化大规模开展并取得成功,其他开发商必将争相跟进,这将使得新增住宅中预装修的比例越来越高,精装修房将成为市场主流。

房地产行业集中度的提高,精装修成为主流,这意味着什么?对开发商来说,他们需要战略合作伙伴来完成精装修,以缩短开发周期,提高资金周转率。而建材超市凭借其齐全的品类以及与上游供应商直接对接,它将是房地产开发商装修环节的最佳战略合作伙伴类型。对消费者来说,这意味着他们的需求重心会逐渐转移到软装上来,那么在提供传统硬装商品的同时,提供相应的家居甚至是家电产品,把建材、家具、家居、家电整合,将具有重要的意义。可以说,精装修业务及产品整合是未来建材连锁超市的发展趋势。

家装建材超市大势看好

中国城市化进程的持续稳步推进,中国住宅产业的健康发展,将造就家装建材行业巨大的市场潜力。随着需求的不断增强以及消费观念的升级,建材超市将逐渐出现在越来越多的城市,其最终将能取代传统卖场成为渠道主流。建材超市具有广阔的市场前景,同时其业务模式将发生一定的调整,建材超市未来应适时发展与开发商的战略合作伙伴关系,并将产品结构适度整合,以适应未来的需求趋势,为赢得竞争抢得先机。