相信很多看过电影《天下无贼》的观众至今仍对其中一句台词记忆犹新:“IP卡、IC卡、IQ卡,通通告诉我密码!”。不知从何时开始,我们的生活与各种各样的卡紧密联系在一起。

零点研究咨询集团一项调查结果显示:79.6%的受访者拥有各类消费卡,持卡族平均人手2.84张卡;在各类消费卡中,银行借记卡和信用卡的持有率最高,平均人手1.76张;32.5%受访者手中有 “睡眠卡”(基本不用的卡);另外,持卡族的刷卡消费率也偏低,36.4%持有银行卡的受访者从不刷卡消费,61.3%受访者平均每月刷卡消费金额只占总消费额度的27%。持卡率高,刷卡消费率低,众多银行卡虽然没有完全“睡眠”,却处于“半梦半醒”之间。

本次调查采用多阶段随机抽样方式,于2007年9月针对北京、上海、广州、武汉、成都、沈阳、西安7个城市的3254名18-60岁常住居民进行的入户访问。数据结果已按各地人口规模对数据予以加权处理,在95%的置信度下本次调查的抽样误差为±0.94%。

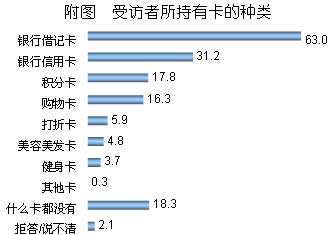

8成人有消费卡,其中三成人有“睡眠卡”

这是一个消费的时代,不少人的钱包越来越鼓,鼓出来的不只是现金,还有各式各样名目繁多的消费卡:信用卡、借记卡、购物卡、健身卡、美容美发卡……随身携带几张、十几张甚至几十张卡几乎成为一种时尚。本次调查显示,仅有18.3%的受访者表示自己什么卡都没有,其余受访者都或多或少持有各类消费卡。银行卡可以说是各类消费卡中的佼佼者,超过六成的受访者持有银行借记卡,超过三成的受访者持有银行信用卡。

注:此题为多选题,应答比例之和大于100%。

数据来源:零点研究咨询集团于2007年9月使用多阶段随机抽样方式针对北京、上海、广州、武汉、成都、沈阳和西安7个城市18-65岁的3254位城市居民进行的入户访问。

消费者真的需要这么多的银行卡吗?调查显示,53.9%的受访者表示目前手中的银行卡(包括银行信用卡和借记卡)全是有用的,累计有32.5%受访者持有“睡眠卡”(基本不用的卡):24.1%的人手中有1张睡眠卡,6.3%的人有2张睡眠卡,拥有3张及以上睡眠卡的人也有2.1%。

被动办卡,难得刷卡

如此众多的持卡族,其刷卡消费量本应非常可观,但是本次调研显示, 36.4%持有银行卡的受访者从不刷卡消费,61.3%受访者平均每月刷卡消费金额只占总消费额度的27%,刷卡消费率偏低。究其原因,可从受访者的办卡动机一窥端倪。

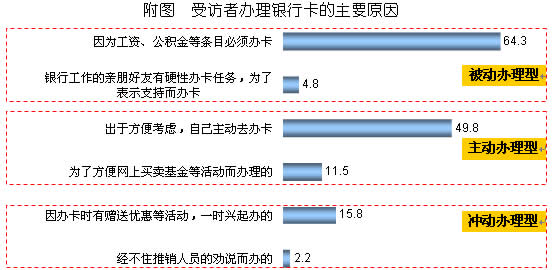

受访者办理各类银行卡主要可以分为三类:

被动办卡是主流:由于单位将工资、奖金或公积金等收入直接打入银行卡是办理银行卡最主要的原因,占到64.3%;另外还有不到5%的受访者是由于在银行工作的亲朋好友有硬性办卡任务,为了表示支持而办卡。这部分被动办理的银行卡,成为“睡眠卡”的可能性较大。

冲动办卡为优惠:另外还有18%的受访者禁不住各种优惠的诱惑,冲动之下办理了银行卡。这部分人只会在有利可图的情况下才刷卡消费,刷卡消费率同样较低。

主动办卡求方便:主动办理各类银行卡的受访者多是出于方便考虑,61.3%受访者曾出于这部分原因而办卡――这部分卡应当会在刷卡消费中比较活跃。

注:此题为多选题,应答比例之和大于100%。

数据来源:零点研究咨询集团于2007年9月使用多阶段随机抽样方式针对北京、上海、广州、武汉、成都、沈阳和西安7个城市18-65岁的3254位城市居民进行的入户访问。

有研究表明,银行卡支付成本只有纸基支付的1/3到1/2,如果一个国家从纸基支付全面转向卡基支付,可节约相当于GDP 1%的总成本。美国在推行电子支付后,每年节约的成本大概是600亿美元,英国每年大概节约100亿美元。我国目前持卡族已经占到相当比例,已具备一定的卡基支付基础。但是,持卡族中较多的人持卡而不刷卡,刷卡消费率低,这些银行卡虽然没有完全“睡眠”,却处于“半梦半醒”之间。究其原因,既有消费理念、消费习惯等方面的原因,也有刷卡消费的激励机制不全,激励措施不足的原因。如何转变消费理念和习惯,如何采取措施激励持卡族的刷卡消费是各大银行所需要考虑的。