电信市场重组后,全业务竞争逐渐拉开帷幕,三家运营商将会在各领域展开激烈的竞争,全面理解客户的需要,并由产品导向转变为客户导向至关重要,具有战略意义的集团客户必然是竞争的焦点之一。单从集团客户市场的现状来看,中国电信网络与技术基础占据相当的优势,新联通具备一定的全业务运营经验,在北方接收原网通的固网资源后,具备一定的基础,并且在集团客户市场开拓方面也有一定的经验,中国移动在个人客户市场具有绝对的优势,但是在集团客户市场的竞争实力处于相对弱势地位。

三大运营商集团客户市场运营现状

截止到2009年底,集团客户市场三大运营商的用户分布情况

从上表中可以看出中国电信基于重组前的固网优势,在用户规模、宽带业务种类、网络覆盖、接入方式等方面都具有先天的优势。中国联通依托原网通的基础,一定区域内具有明显优势。传统固定话音业务收入下降并没有稳定,被移动替代进一步加剧,而移动话音业务也开始重现固网的历史,收入出现下滑,宽带及互联网业务是运营商未来主要的收入增长来源。有数据显示,在宽带市场,中国移动的集团客户市场份额仅为4.8%,最高省份也仅为12.8%,对中国移动来说全业务运营发展相对艰难。

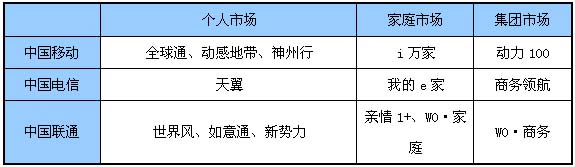

三大运营商在三大市场的品牌分布情况

中国移动的个人客户品牌价值较高,集团客户、家庭客户市场的品牌还不成气候,而中国电信在家庭和集团客户市场的品牌有先入优势,并且具有相当的影响力,正式运营C网后花重金推广的天翼品牌欣欣向荣,在极短的时间内取得了不俗的成绩,中国联通的品牌策略经常变动,至今仍没有形成自己的优势品牌,近期联通计划推出以WO为全业务品牌的单一主品牌战略,不再推广世界风等原有品牌,中国联通距离形成有影响力的品牌还有很长的路要走。

三大运营商提供的业务种类

电信重组后,三大运营商都拥有了移动网络+固定网络。重组前,各运营商在不同的业务领域都拥有自己的优势,基于原来网络分布的不同,所以各运营商的主要用户群体也有着明显差异,中国电信主要面对的是家庭、政企客户,中国移动主要面对的是个人用户,中国联通的用户群体则包含了个人、家庭、政企客户三种,这也就决定了三大运营商在业务提供上的差异,针对集团用户的业务种类主要有语音、互联网、电话会议等,各运营商的业务种类分布具体情况如下表所示:

中国电信所提供的业务种类中,已经形成比较充分竞争的34项电信产品里,中国移动能够提供的产品仅有18种,而中国联通也相对优于中国移动。中国移动除了在产品种类提供方面需要不断丰富以外,还需要兼顾到产品的升级。

固网运营商向移动业务的扩展,从技术平台手段来说要相对容易一些,但是移动运营商要切入固网运营就比较难。中国电信和中国联通经过对固网业务的长期经营,具有稳固的固网网络、集团和家庭用户的品牌优势,在固网和移动网业务捆绑上具有优势,相比中国移动开展固网业务要容易,因此在形成固网、移动业务融合上具有明显优势。

中国电信的集团客户市场运营支撑体系是比较健全的,从组织架构来看,中国电信目前已经形成了总部、省级、地市三级组织架构,中国电信通过垂直一体化的管控,使大客户服务在全国范围内形成了统一的品牌和形象,让客户在全国任何地方都能享受到无差别服务,建立全国客户经理责任制和虚拟团队,为大客户服务提供组织保障等措施的有效运作,在组织体系和运行机制上形成了售前、售中、售后以及账务经理在内的纵向一体化的支撑协同团队。另外在集团客户市场运营支撑体系上,中国电信、中国联通都设有专门的系统集成公司,而中国移动主要采取外包模式,没有建立集成公司。

综合来看,在集团客户市场,中国电信优势明显,中国移动差距明显,提升在集团客户市场的竞争力要做的工作非常多。中国联通虽然具有一定的优势,由于是两家规模相近的公司组合,内部组织架构与人员调整尚未理顺,会减弱竞争力。(赛立信竞争情报事业部 刘佳)